Page 52 - 不良債權交易課稅實務

P. 52

42

肆、與轉讓不良債權的差異

金融機構以轉讓不良債權的方式處理不良債權,其與債權相關的

權利、風險都移轉給資產管理公司,不需再耗費人力去催收管理該不

良債權或管理其抵押擔保物,但也不能享受資產價值回升的利益。證

券化則因交易架構複雜,必須付出每個環節的成本,但若資產價值回

收時,金融機構即可享受回收的好處,因此若判斷手中的不良債權回

收仍有相當的希望時,證券化應該是處理不良債權的好方法,事後不

26

會有賤賣資產的疑慮 。下表為金融機構兩種處理不良債權的差異比

較:

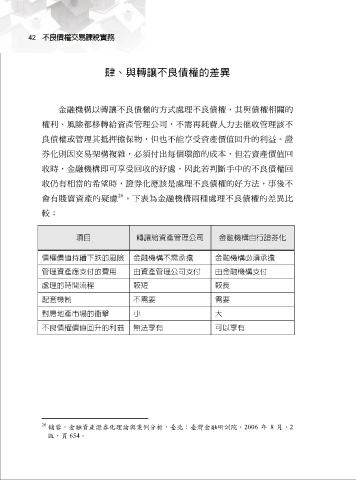

項目 轉讓給資產管理公司 金融機構自行證券化

債權價值持續下跌的風險 金融機構不需承擔 金融機構必須承擔

管理資產應支付的費用 由資產管理公司支付 由金融機構支付

處理的時間流程 較短 較長

配套機制 不需要 需要

對房地產市場的衝擊 小 大

不良債權價值回升的利益 無法享有 可以享有

26 儲蓉,金融資產證券化理論與案例分析,臺北:臺灣金融研訓院,2006 年 8 月,2

版,頁 654。