Page 90 - 活用財務報表-企業融資實務案例分析

P. 90

76

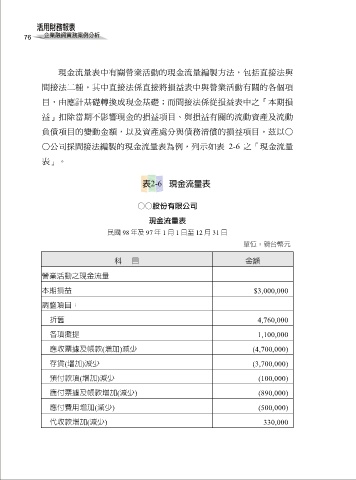

現金流量表中有關營業活動的現金流量編製方法,包括直接法與

間接法二種。其中直接法係直接將損益表中與營業活動有關的各個項

目,由應計基礎轉換成現金基礎;而間接法係從損益表中之「本期損

益」扣除當期不影響現金的損益項目、與損益有關的流動資產及流動

負債項目的變動金額,以及資產處分與債務清償的損益項目。茲以○

○公司採間接法編製的現金流量表為例,列示如表 2-6 之「現金流量

表」。

○○股份有限公司

現金流量表

民國 98 年及 97 年 1 月 1 日至 12 月 31 日

單位:新台幣元

科 目 金額

營業活動之現金流量

本期損益 $3,000,000

調整項目:

折舊 4,760,000

各項攤提 1,100,000

應收票據及帳款(增加)減少 (4,700,000)

存貨(增加)減少 (3,700,000)

預付款項(增加)減少 (100,000)

應付票據及帳款增加(減少) (890,000)

應付費用增加(減少) (500,000)

代收款增加(減少) 330,000