Page 89 - 活用財務報表-企業融資實務案例分析

P. 89

75

從圖 2-3 之「現金流量表架構圖」中可看出,企業的現金流量構

成要素為營業活動之現金流量、投資活動之現金流量、融資活動之現

金流量三大類。此三大類現金流量相加即為本期現金及約當現金增加

(減少) 數,再加上期初現金及約當現金餘額,就等於期末現金及約當

現金餘額。此期末現金及約當現金餘額與資產負債表之現金及約當現

金餘額相符。

二、現金流量表的內容

評估一家公司的償債能力,除了要瞭解該公司是否有足夠的獲利

能力之外,還須查看該公司的現金流量狀況。分析者雖然可由損益表

及資產負債表得知公司的營業、投資與融資活動的資訊,但若想獲得

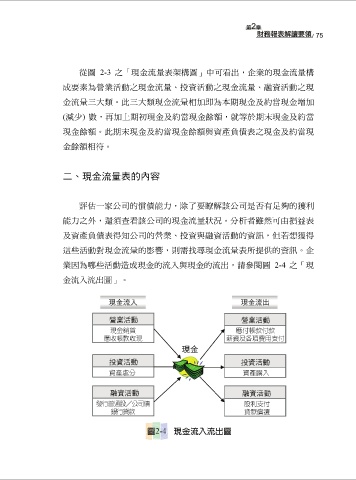

這些活動對現金流量的影響,則需找尋現金流量表所提供的資訊。企

業因為哪些活動造成現金的流入與現金的流出,請參閱圖 2-4 之「現

金流入流出圖」。