Page 261 - 活用財務報表-企業融資實務案例分析

P. 261

247

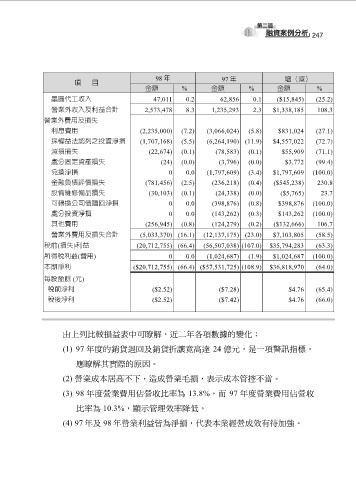

98 年 97 年 增(減)

項 目

金額 % 金額 % 金額 %

晶圓代工收入 47,011 0.2 62,856 0.1 ($15,845) (25.2)

營業外收入及利益合計 2,573,478 8.3 1,235,293 2.3 $1,338,185 108.3

營業外費用及損失

利息費用 (2,235,000) (7.2) (3,066,024) (5.8) $831,024 (27.1)

採權益法認列之投資淨損 (1,707,168) (5.5) (6,264,190) (11.9) $4,557,022 (72.7)

減損損失 (22,674) (0.1) (78,583) (0.1) $55,909 (71.1)

處分固定資產損失 (24) (0.0) (3,796) (0.0) $3,772 (99.4)

兌換淨損 0 0.0 (1,797,609) (3.4) $1,797,609 (100.0)

金融負債評價損失 (781,456) (2.5) (236,218) (0.4) ($545,238) 230.8

設備維修備品損失 (30,103) (0.1) (24,338) (0.0) ($5,765) 23.7

可轉換公司債贖回淨損 0 0.0 (398,876) (0.8) $398,876 (100.0)

處分投資淨損 0 0.0 (143,262) (0.3) $143,262 (100.0)

其他費用 (256,945) (0.8) (124,279) (0.2) ($132,666) 106.7

營業外費用及損失合計 (5,033,370) (16.1) (12,137,175) (23.0) $7,103,805 (58.5)

稅前(損失)利益 (20,712,755) (66.4) (56,507,038) (107.0) $35,794,283 (63.3)

所得稅利益(費用) 0 0.0 (1,024,687) (1.9) $1,024,687 (100.0)

本期淨利 ($20,712,755) (66.4) ($57,531,725) (108.9) $36,818,970 (64.0)

每股盈餘 (元)

稅前淨利 ($2.52) ($7.28) $4.76 (65.4)

稅後淨利 ($2.52) ($7.42) $4.76 (66.0)

由上列比較損益表中可瞭解,近二年各項數據的變化:

(1) 97 年度的銷貨退回及銷貨折讓竟高達 24 億元,是一項警訊指標,

應瞭解其實際的原因。

(2) 營業成本居高不下,造成營業毛損,表示成本管控不當。

(3) 98 年度營業費用佔營收比率為 13.8%,而 97 年度營業費用佔營收

比率為 10.3%,顯示管理效率降低。

(4) 97 年及 98 年營業利益皆為淨損,代表本業經營成效有待加強。