Page 192 - 活用財務報表-企業融資實務案例分析

P. 192

178

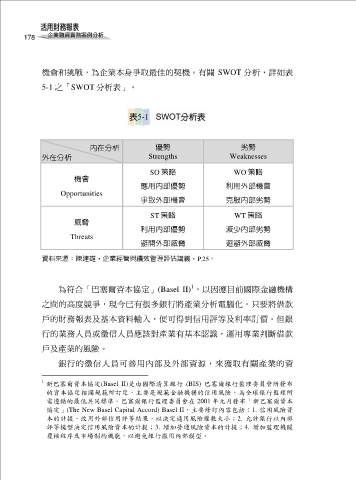

機會和挑戰,為企業本身爭取最佳的契機。有關 SWOT 分析,詳如表

5-1 之「SWOT 分析表」。

內在分析 優勢 劣勢

外在分析 Strengths Weaknesses

SO 策略 WO 策略

機會

應用內部優勢 利用外部機會

Opportunities

爭取外部機會 克服內部劣勢

ST 策略 WT 策略

威脅

利用內部優勢 減少內部劣勢

Threats

避開外部威脅 迴避外部威脅

資料來源:陳建雄,企業經營與績效管理評估講義,P.25。

1

為符合「巴塞爾資本協定」(Basel II) ,以因應目前國際金融機構

之間的高度競爭,現今已有很多銀行將產業分析電腦化,只要將借款

戶的財務報表及基本資料輸入,便可得到信用評等及利率訂價。但銀

行的業務人員或徵信人員應該對產業有基本認識,運用專業判斷借款

戶及產業的風險。

銀行的徵信人員可善用內部及外部資源,來獲取有關產業的資

1

新巴塞爾資本協定(Basel II)是由國際清算銀行 (BIS) 巴塞爾銀行監理委員會所發布

的資本協定相關規範所訂定,主要是規範金融機構的信用風險,為全球銀行監理所

需遵循的最低共同標準。巴塞爾銀行監理委員會在 2001 年元月發布「新巴塞爾資本

協定」(The New Basel Capital Accord) Basel II,主要修訂內容包括:1. 信用風險資

本的計提,改用外部信用評等結果,以決定適用風險權數大小;2. 允許銀行以內部

評等模型決定信用風險資本的計提;3. 增加營運風險資本的計提;4. 增加監理機關

覆核程序及市場制約機能,以避免銀行濫用內部模型。