Page 71 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 71

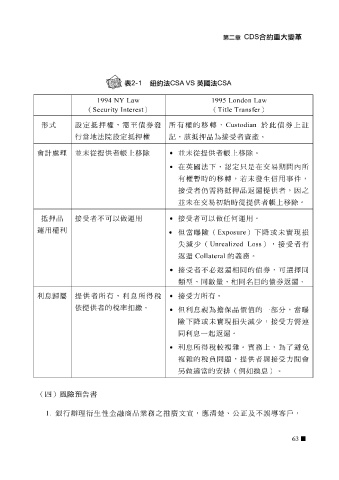

1994 NY Law 1995 London Law

( Security Interest ) ( Title Transfer )

形式 設 定 抵押 權,需 至債券發 所有權的 移 轉, Custodian 於 此債券 上 註

行 當地 法院 設 定 抵押 權 記 ,該 抵押 品為 接受 者 資 產。

• 並 未 從提 供 者 帳 上 移 除。

未

帳

會

者

供

除

從提

理

計處

移

上

並

• 在 英 國法下,認定只是在交易 需 移 轉, 若未發 返還 生信用事件, 期間 內所

時的

有權

暫

接受

提

供

者,因之

品

者

仍

將抵押

抵押 品 接受 者不 可 以 做運 用 • 並 未 在交易 可 以 初始 時從提 用。 供 者 帳 上 移 除。

做任何運

接受

者

運 用權利

• 但當曝 險( Exposure )下降或 未實現損

失減少 ( Unrealized Loss ), 接受 者有

返還 Collateral 的義務。

• 接受 者不必 返還相同 的 債券 , 可選擇同

類 型 、 同數 量、 相同 名目的 債券返還 。

• 接受 方所有。

息歸

利

提

者所有,利

息

屬

所得

稅

供

依提

供

。

稅率扣繳

者的

• 但 利 息 視為擔保品 未實現損失減少 價值 的一 , 部 分, 方需 當曝 連

險下降或

接受

• 同 利 息 一起 稅較複雜 返還 。 。 實 務上,為了 接受 方 避免 會

所得

利

息

,提

複雜

間

稅負問題

供

者與

的

( 四 ) 風險預告書 另做適當 的 安排 ( 例 如換 息 )。

1. 銀行辦理衍生性金融商品業務之 推廣 文 宣 ,應 清楚 、 公 正及不 誤 導客戶,

63