Page 323 - 次貸風暴下的省思-解開CDS及CDO密碼

P. 323

過

為例:假設

圖

經

信用事件後,

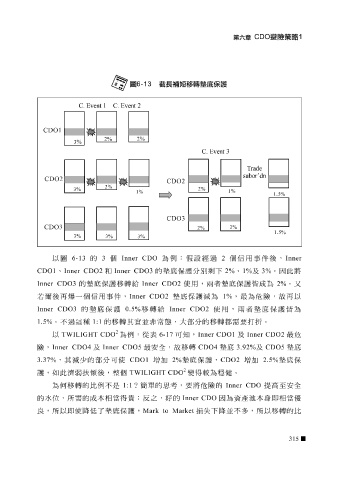

CDO1 以 、 Inner CDO2 6-13 的 3 和 個 Inner CDO3 Inner CDO 的墊底保護分 別 剩下 2 2% 個 、 1% 及 3% 。因此 Inner 將

Inner CDO3 的墊底保護 移 轉 給 Inner CDO2 使 用,兩者墊底保護 皆 成為 2% 。 又

若 爾 後再 爆 一 個 信用事件, Inner CDO2 墊底保護 減 為 1% , 最 為危險, 故 再以

Inner CDO3 的墊底保護 0.5% 移 轉 給 Inner CDO2 使 用,兩者墊底保護 皆 為

1.5% 。不過這 種 1:1 的 移 轉 其 實 並 非常態 , 大 部 分的 移 轉都需 要 打折 。

2

以 TWILIGHT CDO 為例,從表 6-17 可知, Inner CDO1 及 Inner CDO2 最 危

險, Inner CDO4 及 Inner CDO5 最安 全, 故 移 轉 CDO4 墊底 3.92% 及 CDO5 墊底

3.37% ,其 減少 的 部 分可 使 CDO1 增加 2% 墊底保護, CDO2 增加 2.5% 墊底保

2

護, 如 此 濟 弱扶傾 後, 整個 TWILIGHT CDO 變得 較 為 穩 健 。

Inner CDO

1:1

相

當優

當

的成本相

即

需

;

的 水位 為何 ,所 移 轉 的 比 例不 是 得 貴 ?簡單 反 之, 的思考,要 好 的 Inner CDO 將 危險的 因為資產池本身 提 高 至 安 全

良 ,所以 即使 降 低 了墊底保護, Mark to Market 損失下降並不多,所以 移 轉 的 比

315