Page 174 - 為信用把關-企業信用管理實務

P. 174

166

做 為 工作 的 依 據, 稱 為內部控制。對 於 客戶資料管理、銷貨、信用管

理、發貨與貨 物 運送、銷貨帳單、 現 金管理、應收帳款、帳款催收,

呆帳 處 理 皆 訂有 相關作 業程序。信用交易 涉 及到銷售、倉 儲 、財務會

計、信用等部門,企業 必須 將有 關 的 職 責 落實 到 各 個部門和人 員 ,透

過明確分 工 、協調 配 合的內部管理 機 制, 才 能有效 地 降低 壞 帳 損失 的

發生, 防止 業務 處 理過程中的 舞弊 和 錯誤 , 減少 應收帳款風險。 唯 有

全部收回應收帳款,銷貨業務 才 告 完成,公司 員工 若 未 能 忠實 地 遵循

銷貨及 相關作 業的內部控制程序,業務 營 運 必受影響 ,企業亦可能 遭

受損失 。

例 如,企業銷貨 給 客戶,事前 都 應對客戶的信用進行調查,經過

非 銷售部門的授 權批准核 定客戶信用限額,將客戶 賒 銷額度控制在合

理的限度內。若銷售 給 信用限額 未 經 核准 的客戶,可能造成貨款 無法

全 數 收回。 另 外,訂立明確發貨 審 核 與即時 登 帳,一旦銷售部門將貨

物 銷售即應將貨款 登 帳,確保公司銷貨收入的 準 確性 ; 否則貨品已送

交客戶, 正 確,甚至 但未 及時開製帳單、發票及 致 貨款 作 無 從追 討 , 因 登 記 帳 簿 ,將造成公司銷貨收入 要 求 全 體 員工 ,確 實

導

必須

不

此公司

銷貨與信用管理

業程序。以下將

銷信用交易在內部控制上可

遵循

賒

問題

、如何透過制度

能發生的

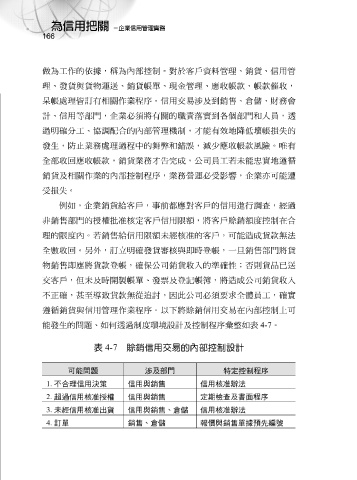

表 4-7 賒銷信用交易的內部控制設計 環 境設 計及控制程序 彙 整如表 4-7 。

可能問題 涉及部門 特定控制程序

1. 不合理信用決策 信用與銷售 信用核准辦法

2. 超過信用核准授權 信用與銷售 定期檢查及書面程序

3. 未經信用核准出貨 信用與銷售、倉儲 信用核准辦法

4. 訂單 銷售、倉儲 報價與銷售單據預先編號