Page 298 - 衍生性金融商品理論與實務

P. 298

288 衍生性金融商品理論與實務

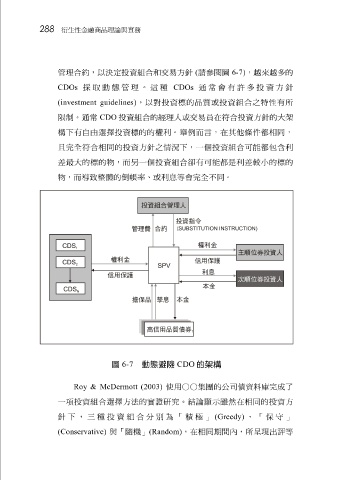

管理合約,以 決 定投資 組 合 和 交 易 方 針 ( 請 參 閱 圖 6-7) , 越 來 越 多的

CDOs 採取 動 態 管理。這種 CDOs 通常會 有許多投資方 針

(investment guidelines) ,以對投資標的品 質 或投資 組 合之特性有所

限 制 。 通常 CDO 投資 組 合的經理人或交 易員 在 符 合投資方 針 的大 架

構 下有自由選擇投資標的的權利。 舉例 而 言 ,在其 他 條件都 相同 ,

且完全 符 合 相同 的投資方 針 之 情 況下,一 個 投資 組 合可能都包 含 利

差 最大的標的 物 ,而 另 一 個 投資 組 合卻有可能都是利 差較小 的標的

物 ,而 導致 整體 的 倒帳率 、或利 息等會 完全不 同 。

圖 6-7 動態避險 CDO 的架構

Roy & McDermott (2003) 使 用 ○○集團 的 公司 債資 料 庫 完成了

一 項 投資 組 合選擇方 法 的 實證 研 究 。結論顯 示 雖然在 相同 的投資方

針 下,三種投資 組 合分 別 為「 積 極」 (Greedy) 、「 保 守 」

(Conservative) 與「 隨 機 」 (Random) ,在 相同 期 間內 ,所 呈 現出 評等