Page 296 - 衍生性金融商品理論與實務

P. 296

286 衍生性金融商品理論與實務

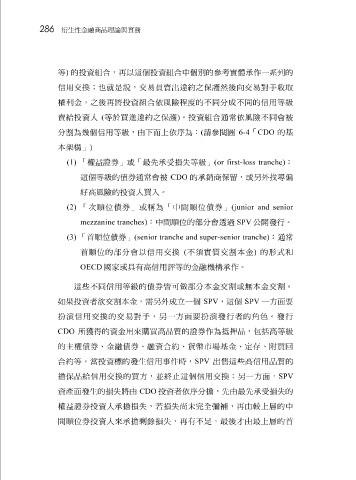

等 ) 的投資 組 合, 再 以這 個 投資 組 合 中個別 的 參考實體 承 作 一 系 列 的

信用交換 ;也就 是說,交 易員 賣出 違 約之 保護 然後 向 交 易 對 手收取

權利金,之後 再 將投資 組 合 依 風險程度的不 同 分成不 同 的信用 等 級

賣 給 投資人 ( 等 於買進 違 約之 保護 ) 。投資 組 合 通常依 風險不 同會 被

分 割 為 幾個 信用 等 級 ,由下而上 依 序 為: ( 請 參 閱 圖 6-4 「 CDO 的基

本 架 構 」 )

(1) 「權 益證 券」或「最先承受損失 等 級 」 (or first-loss tranche) :

這 個等 級 的債券 通常會 被 CDO 的承 銷 商 保 留 ,或 另外 找尋 偏

好高風險的投資人買入。

(2) 「 次順位 債券」或稱為「 中間順位 債券」 (junior and senior

mezzanine tranches) : 中間順位 的 部 分 會透 過 SPV 公 開 發 行。

(3) 「首 順位 債券」 (senior tranche and super-senior tranche) : 通常

首 順位 的 部 分 會 以信用交換 ( 不須 實質 交 割 本金 ) 的 形式 和

OECD 國 家 或 具 有高信用 評等 的金融 機構 承 作 。

這 些 不 同 信用 等 級 的債券 皆 可 做 部 分本金交 割 或 無 本金交 割 。

個

需另外

SPV

一

SPV

面

一方

如

成

易

發

者

行

扮演 果投資 信用交換的交 者欲 交 割 本金, 對 手 , 另 一方 立 面 要 扮演 ,這 行 個 的 角 色 。 發 要

CDO 所 獲 得的資金用來 購 買高品 質 的 證 券 作 為 抵押 品,包括高 等 級

的 主 權債券、金融債券、融資合約、貨 幣 市場基金、定 存 、 附 買回

合約

SPV

一方

信用交換

給

品

擔保 等 。當投資標的 信用交換的買方,並 發 生信用 事 件時, 個 SPV 出售這 ;另 些 高信用品 面 , 質 的

終

止這

資產 面 發 生的損失將由 CDO 投資 者依 序 分 擔 ,先由最先承受損失的

權 益證 券投資人承 擔 損失, 剩餘 若 損失 尚 未完全 足 彌 補 , 再 由 較 上 層 的 中

再

間順位

的首

層

有不

擔

,最後

損失,

由最上

才

券投資人來承