Page 297 - 衍生性金融商品理論與實務

P. 297

信用衍生性金融商品 287

順位 債券投資人負 責 。

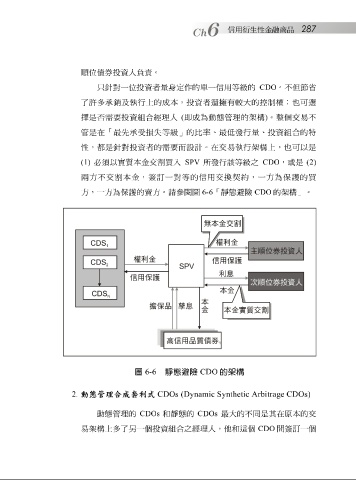

只 針 對一 位 投資 者 量 身 定 作 的單一信用 等 級 的 CDO 。不但 節 省

了許多承 銷 及 執 行上的成本,投資 者還 擁 有 較 大的 控 制 權 ;也 可選

擇是 否需 要投資 組 合經理人 ( 即 成為動 態 管理的 架 構 ) 。 整個 交 易 不

管是在「最先承受損失 等 級 」的比 率 、最 低發 行量、投資 組 合的特

性,都是 針 對投資 者 的 需 要而 設 計 。在交 易 執 行 架 構 上, 也 可以是

(1) 必須以 實質 本金交 割 買入 SPV 所 發 行該 等 級 之 CDO ,或是 (2)

兩方不交 割 本金, 簽 訂 一對 等 的信用交換契約,一方為 保護 的買

方,一方為 保護 的賣方。 請 參 閱 圖 6-6 「 靜態 避險 CDO 的 架 構 」。

圖 6-6 靜態避險 CDO 的架構

2. 動態管理合成套利式 CDOs (Dynamic Synthetic Arbitrage CDOs)

靜態

CDOs

動 態 管理的 另 一 個 投資 和 組 合之經理人, 的 CDOs 最大的不 和 這 個 同 CDO 是其在 間 原 本的交 一 個

訂

簽

他

架

易

上多了

構