Page 118 - 名人投資學-諾貝爾獎得主對投資者的實戰建議

P. 118

值 降 為 120.66 美 元 (488.67 美 元 除 以 4.05) 。 瞭解現 值 的計 算 方 式

後,只要 把 第 四 行或 第 六 行 每 年的 折 現 值 加 總 ( 不包 含 第 1 年,因

為 第 1 年的股利 已 發 配 ), 我 們就可 以 算 出 「 真實價格」 。

但是 如何將 一個 永 續 的數 字 加 總起 來 呢? 這似 乎 不 太 可能,還

好 數學家 以 一個數學公 式 來 解 決 此 繁瑣 的計 算 問 題 :

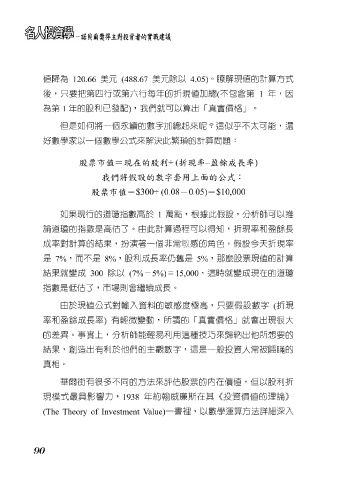

股票市值=現在的股利

我們將假設的數字套用上面的公式: ÷ ( 折現率 – 盈餘成長率 )

股票市值= $300÷ (0.08 -0.05) = $10,000

萬點,

餘

盈

長

數是高

和

折

,

估

。由此計

瓊

論 道 如果現 的 指 行的 道 瓊指 了 數高於 1 算 過程可 根據 以得知 此 假 設 ,分析 現率 師 可 以 推

成 率對 計 算 的 結果 , 扮 演 著 一個非常 敏 感 的 角 色 。 假 設 今天 折 現率

是 7% , 而 不是 8% ,股利成長 率 仍舊 是 5% , 那 麼股票 現 值 的計 算

結果 就 變 成 300 除 以 (7% - 5%) = 15,000 ,這時就 變 成 現 在的 道 瓊

指 數是 低 估 了 ,市場 則 會 繼 續 成長。

由於 現 值 公 式 對 輸 入 資 料 的 敏 感 度 極 高,只要 假 設 數 字 ( 折 現

率 和 盈 餘 成長 率 ) 有 輕 微 變動 ,所 謂 的「 真實價格」 就會 出現很 大

的 差 異。事 實 上,分析 師 能 輕 易利用這種 技 巧 來 歸 納 出 他所想要的

結果 , 創造出 有利於他們的主觀數 字 ,這是一 般 投資人常 被 隱 瞞 的

真 相 。

華爾街 有 很 多不同的方 法 來 評 估 股票的 內 在 價 值 ,但 以 股利 折

現 模 式最 具 影響 力 , 1938 年 約 翰 威 廉 斯 在其 《 投資 價 值 的理論 》

(The Theory of Investment Value) 一 書 裡, 以 數學 運 算 方 法 詳 細 深入

90