Page 342 - 信用衍生性金融商品

P. 342

月 之 Parmalat ,若以此模 擬 所 推算出 來之 8 件 /10 年 , 機 率為 0.32%/ 年 ,亦屬 甚

低,顯示該信用指數的成分企業信用品 質良好 。

另一方面, CDX NA IG 與 iTraxx Europe 每 半 年 更新一 次 , 會 剔 除信 評 降 至

非投資 等級、 流動性顯 著 降低者, 故 其投資 等級 之企業是為 “ 當 期概 念 ” ,亦 即

率

“

評等

AAA

評

償

清

Moody’s

支付均

之 6 個 月 內 直接 之 發 生信用違約之 取得 S&P 機 及 ” , 因 之信用風險 兩 大債 信 很 低。 公司 職 是之 定為 故 ,其本金 及

及利

息

Aaa , 但 其 票 面利率 卻 較一 般 AAA 債券 (例如 法 國 政府 公 債 )高 出 200 基 本

點。

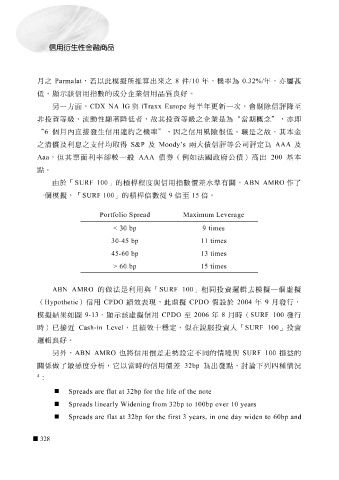

由於 「 SURF 100 」 的 槓桿 程度 與信用指數價差 水 準有 關 , ABN AMRO 作了

一個模 擬 , 「 SURF 100 」 的 槓桿倍 數從 9 倍 至 15 倍 。

Portfolio Spread

< 30 bp Maximum Leverage 9 times

30-45 bp 11 times

45-60 bp

> 60 bp 13 times 15 times

ABN AMRO 的做 法 是利用與 「 SURF 100 」 相同投資 邏輯 去模 擬 一個 虛擬

( Hypothetic )信用 CPDO 績 效表 現 ,此 虛擬 CPDO 假設 於 2004 年 9 月發行 ,

模

效

投資人

投資

「

穩

Cash-in Level

時)已 擬 結果如 接 近 圖 9-13 ,顯示該 ,且 虛擬 績 信用 十 CPDO 定,似在說 至 2006 服 年 8 月 時( SURF 100 SURF 100 」 發行

邏輯良好 。

另外, ABN AMRO 也 將信用價差走勢 設 定不同的 情 境 與 SURF 100 損益 的

關係 做了 敏 感度 分 析 ,它以當時的信用價差 32bp 為 出發 點,討論下 列四 種 情 況

4

:

Spreads are flat at 32bp for the life of the note

Spreads linearly Widening from 3 2bp to 100bp over 10 years

Spreads are flat at 32bp for the first 3 ye ars, in one day widen to 60bp and

328