Page 179 - 信用衍生性金融商品

P. 179

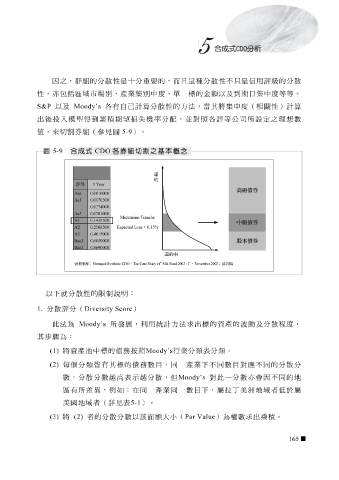

因之,群組的分 散 性是 十 分重 要 的,而 且這 種分 散 性不 只 是信用評級的分 散

性,亦包 括區域 市場 別 、產業集 別 中度、 單 一標的金額以及到 期 日集中度等等。

S&P 以及 Moody’s 各 有自 己 計 算 分 散 性的 方法 ,當其將集中度(相關性)計 算

出 後投 入 模 型得到 累積 期 望 損失機 率分 配 , 並 對 照各 評等公司所設定之理 想數

值,來切割券組(

參 見 圖 5-9 )。

圖 5-9 合成式 CDO 各券組切割之基本概念

違

約

評等 5 Year

Aaa 0.0016000 高級債券

Aa1 0.0170500

0.0374000

Aa3 0.0781000

ezzanine Tranche

M

A1 0.1435500

中級債券

A2 0.2568500 Expected Loss : 0.15%

A3 0.4015000

Baa1 0.6050000 股本債券

Baa2 0.8690000

違約率

資料來源 : na Manthetic ge d SyCDO , Ca These Study of” Silk Road 2003 - I” , Nove03 mb r e 20 ; 黃共揚

以下就分 散 性的 限制說明 :

1. 分 散 評分( Diversity Score )

此 法 為 Moody’s 所發 展 ,利用統計 方法求 出標的資產的 波 動及分 散 程度,

其 步驟 為:

(1) 將資產 池 中標的債務 按照 Moody’s 行業分類表分類。

(2) 每個 分類 皆 有其標的債務 數 目 ,同一產業下不同 數 目 對 應 不同的分 散 分

數 ,分 散 分 數越 高表示 越 分 散 ,但 Moody’s 對此一分 數 亦會因不同的地

區 有所差 異 , 例 如:在同一產業同一 數 目 下, 屬拉 丁美洲 地 域 者低於 屬

美 國 地 域 者( 詳 見表 5-1 )。

(3) 將 (2) 者的分 散 分 數 以 該 面額大小( Par Value )為權 數 求 出 乘積 。

165