Page 172 - 信用衍生性金融商品

P. 172

級、高級債券 持 有者 承 擔, 並非僅 一 個 標的債務發 生 信用 事件 交易 即 結 束 。

換言之, 必須 等到到 期 日,交易 才告 結 束 , 故 就合成 式 CDO 信用保 護 的買 方

而言,可將 籃 中所有的標的債務同時 避 險,而 非只 能就一 籃子 中一 個 標的債

務 避 險。

三、合成式 CDO 與信用違約交換有關的一面

要談 合成 式 CDO 與信用 違約 交換有關的一面,就得先 談談 傳統 CDO 與信

用 違約 交換不同的 特 性。

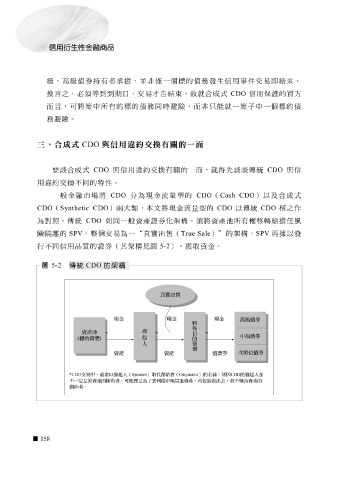

一般金融市場將 CDO 分為現金流量型的 CDO ( Cash CDO )以及合成 式

CDO ( Synthetic CDO ) 兩 大類,本 文 將現金流量型的 CDO 以傳統 CDO 稱 之 作

為對 照 。傳統 CDO 如同一般資產證券化架構, 須 將資產 池 所有權移轉給擔任風

險 隔離 的 SPV , 整個 交易為一 “真 實出售( True Sale ) ” 的架構, SPV 再 據以發

行不同信用品質的證券(其架構見 圖 5-2 ),獲取資金。

圖 5-2 傳統 CDO 的架構

真實出售

現金 現金 現金

特

高級債券

殊

發

目

資產池 起

的

中級債券

(標的實體 ) 人 個

體

次順位債券

資產 資產 債票券

*CDO 交易中 通常以發起人 , ( Sp on r so ) 取代創始者 ( Originator ) 的名稱 係因 , CDO 的發起人並

不一定是原資產的擁有者 可能僅是為了套利從市場買進資產 再包裝賣出去 故不稱為資產的 , , ,

。

創始者

158