Page 98 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 98

抓住信用的價值與風險

█ 經營不善之社會成本

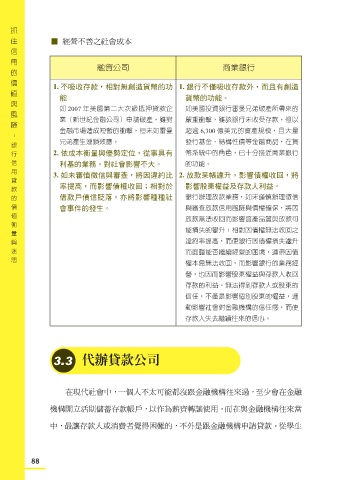

融資公司 商業銀行

1. 不吸收存款,相對無創造貨幣的功 1. 銀行不僅吸收存款外,而且有創造

能 貨幣的功能。

如 2007 年美國第二大次級抵押貸款企 如美國投資銀行雷曼兄弟破產所帶來的

業(新世紀金融公司)申請破產,雖對 嚴重衝擊,雖該銀行未收受存款,但以

金融市場造成短暫的衝擊,但未如雷曼 超逾 6,300 億美元的資產規模,且大量

銀行信用貸款的價值衡量與迷思 - 兄弟產生連鎖效應。 發行基金、結構性債等金融商品,在貨

2. 依成本衡量與優勢定位,從事具有 幣系統中的角色,已十分接近商業銀行

利基的業務,對社會影響不大。 的功能。

3. 如未審慎徵信與審查,將因違約比 2. 放款呆帳遽升,影響債權收回,將

率提高,而影響債權收回;相對於 影響股東權益及存款人利益。

借款戶債信貶落,亦將影響種種社 銀行辦理放款業務,如未謹慎辦理徵信

會事件的發生。 與審查放款信用風險與債權確保,將因

放款無法收回而影響資產品質與放款可

能損失的攀升;相對因債權無法收回之

違約率提高,而使銀行因債權損失遽升

而面臨能否繼續經營的困境,連帶因債

權本息無法收回,而影響銀行的業務經

營,也因而影響股東權益與存款人收回

存款的利益。無法得到存款人或股東的

信任,不僅是影響個別股東的權益,連

動影響社會對金融機構的信任感,而使

存款人失去繼續往來的信心。

3.3 代辦貸款公司

在現代社會中,一個人不太可能都沒跟金融機構往來過,至少會在金融

機構開立活期儲蓄存款帳戶,以作為薪資轉讓使用。而在與金融機構往來當

中,最讓存款人或消費者覺得困難的,不外是跟金融機構申請貸款。從學生

88