Page 96 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 96

抓住信用的價值與風險

公會;融資公司非加入公會,不得營業。但該公會成立前,已取

得營業執照者,得先行營業。(草案第 37 條)

二十六、融資業商業同業公會應辦理之事項,其業務應受主管機關之指導

及監督。另本法規定由融資業商業同業公會擬訂之事項,應於公

會成立後六個月內擬訂,報請主管機關核定。(草案第 38 條及

第 39 條)

銀行信用貸款的價值衡量與迷思 -

二十七、違反融資公司法之處罰。(草案第 40 條至第 47 條)

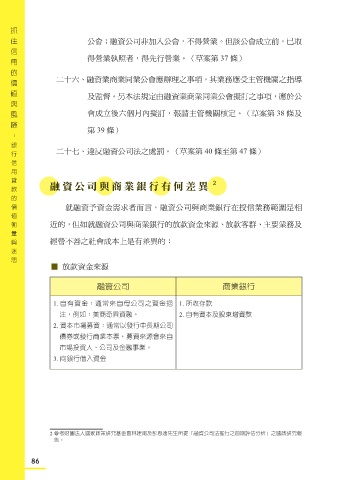

融資公司與商業銀行有何差異 2

就融資予資金需求者而言,融資公司與商業銀行在授信業務範圍是相

近的,但如就融資公司與商業銀行的放款資金來源、放款客群、主要業務及

經營不善之社會成本上是有差異的:

█ 放款資金來源

融資公司 商業銀行

1. 自有資金:通常來自母公司之資金挹 1. 所收存款

注,例如:美商奇異資融。 2. 自有資本及股東增資款

2. 資本市場募資:通常以發行中長期公司

債券或發行商業本票,募資來源會來自

市場投資人、公司及金融事業。

3. 向銀行借入資金

2 參考財團法人國家政策研究基金會林建甫及彭思遠先生所提「融資公司法推行之前期評估分析」之國政研究報

告。

86