Page 97 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 97

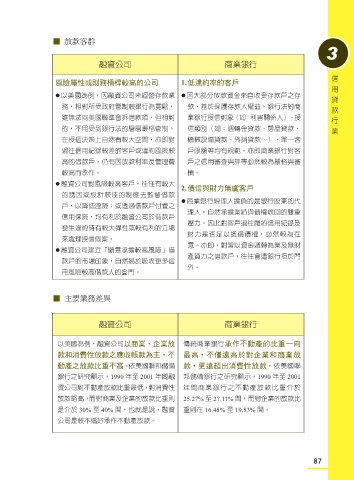

█ 放款客群

3

融資公司 商業銀行

信用貸款行業

風險屬性或財務槓桿較高的公司 1. 低違約率的客戶

● 以美國為例,因融資公司未經營存款業 ● 因大部分放款資金來自收受存款戶之存

務,相對所受政府管制較銀行為寬鬆, 款,基於保護存款人權益,銀行法對商

雖無法向美國聯準會拆借款項,但相對 業銀行授信對象(如:利害關係人)、授

的,不用受到銀行法的層層嚴格管制。 信類別(如:週轉金貸款、房屋貸款、

在授信決策上自然有較大空間,亦即對 機械設備貸款、外銷貸款…)、單一客

過往信用紀錄較差的客戶或違約風險較 戶限額等均有規範。亦即商業銀行對客

高的借款戶,仍有因放款利率及管理費 戶之信用審查與評等必然較為嚴格與審

較高而承作。 慎。

● 融資公司對風險較高客戶,往往有較大

2. 債信與財力無虞客戶

的誘因或設計較佳的制度去監督借款

● 商業銀行經理人擔負的是銀行股東的代

戶,以降低風險;或透過借款戶付費之

理人,自然承擔業績與債權收回的雙重

信用保險,均有利於融資公司於借款戶

壓力。因此對客戶過往履約信用紀錄及

發生違約時有較大彈性或較有利的立場

財力是否足以抵償債權,必然較為在

來處理授信個案。

意。亦即,對習以資金週轉為業及無財

● 融資公司建立「願意承擔較高風險」借

產資力之借款戶,往往會遭銀行拒於門

款戶的市場印象,自然易於吸收更多信

外。

用風險較高借款人的登門。

█ 主要業務差異

融資公司 商業銀行

以美國為例,融資公司以商業、企業放 傳統商業銀行承作不動產的比重一向

款和消費性放款之應收帳款為主,不 最高,不僅遠高於對企業和商業放

動產之放款比重不高。依美國聯邦儲備 款,更遠超出消費性放款,依美國聯

銀行之研究顯示,1990 年至 2001 年間融 邦儲備銀行之研究顯示,1990 年至 2001

資公司對不動產放款比重最低,對消費性 年間商業銀行之不動產放款比重介於

放款略高,而對商業及企業的放款比重則 25.27% 至 27.11% 間,而對企業的放款比

是介於 30% 至 40% 間,也就是說,融資 重則在 16.45% 至 19.83% 間。

公司是較不偏好承作不動產放款。

87