Page 291 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 291

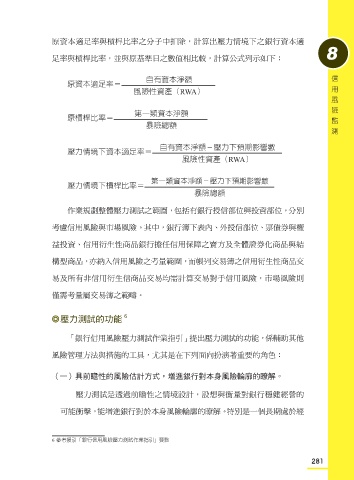

原資本適足率與槓桿比率之分子中扣除,計算出壓力情境下之銀行資本適

8

足率與槓桿比率,並與原基準日之數值相比較,計算公式列示如下:

信用風險監測

自有資本淨額

原資本適足率=

風險性資產(RWA)

第一類資本淨額

原槓桿比率=

暴險總額

自有資本淨額-壓力下預期影響數

壓力情境下資本適足率=

風險性資產(RWA)

第一類資本淨額-壓力下預期影響數

壓力情境下槓桿比率=

暴險總額

作業規劃整體壓力測試之範圍,包括有銀行授信部位與投資部位,分別

考慮信用風險與市場風險。其中,銀行簿下表內、外授信部位、票債券與權

益投資、信用衍生性商品銀行擔任信用保障之賣方及全體證券化商品與結

構型商品,亦納入信用風險之考量範圍,而帳列交易簿之信用衍生性商品交

易及所有非信用衍生信商品交易均需計算交易對手信用風險,市場風險則

僅需考量屬交易簿之範疇。

壓力測試的功能 6

「銀行信用風險壓力測試作業指引」提出壓力測試的功能,係輔助其他

風險管理方法與措施的工具,尤其是在下列面向扮演著重要的角色:

(一)具前瞻性的風險估計方式,增進銀行對本身風險輪廓的瞭解。

壓力測試是透過前瞻性之情境設計,設想與衡量對銀行穩健經營的

可能衝擊,能增進銀行對於本身風險輪廓的瞭解。特別是一個長期處於經

6 參考援引「銀行信用風險壓力測試作業指引」要點

281