Page 290 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 290

抓住信用的價值與風險

2. 情境測試

通常由某種可引發多種風險的背景環境事件出發,可用來檢驗多個

風險因子劇烈變動的影響,情境又可分為歷史情境(過去曾發生過的金

融市場巨變)和假設情境(過去未曾發生但卻可能的金融市場巨變)。

市場風險與信用風險常交互作用而彼此影響,市場風險所導致之資產和

負債價值的改變可能造成違約損失的改變,而交易對手的違約也可帶動

銀行信用貸款的價值衡量與迷思 -

市場風險。正因為這種可能,壓力測試有必要考慮包含多種風險因子的

壓力情境。

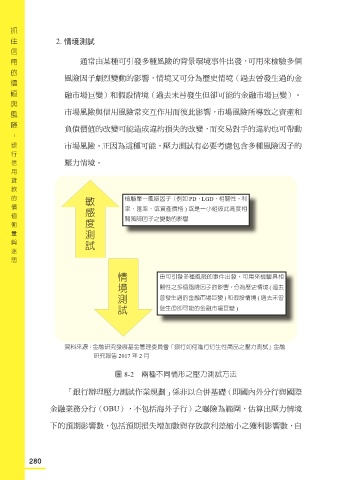

敏感度測試

檢驗單一風險因子(例如 PD、LGD、相關性、利

率、匯率、或資產價格 ) 或是一小組彼此高度相

關風險因子之變動的影響

情境測試

由可引發多種風險的事件出發,可用來檢驗具相

關性之多個風險因子的影響,分為歷史情境 ( 過去

曾發生過的金融市場巨變 ) 和假設情境 ( 過去未曾

發生但卻可能的金融市場巨變 )

資料來源:金融研究發展基金管理委員會「銀行如何進行衍生性商品之壓力測試」金融

研究報告 2017 年 2 月

圖 8-2 兩種不同情形之壓力測試方法

「銀行辦理壓力測試作業規劃」係非以合併基礎(即國內外分行與國際

金融業務分行(OBU),不包括海外子行)之曝險為範圍,估算出壓力情境

下的預期影響數,包括預期損失增加數與存放款利差縮小之獲利影響數,自

280