Page 272 - 抓住信用的價值與風險-銀行信用貸款的價值衡量與迷思

P. 272

抓住信用的價值與風險

●

銀行信用貸款的價值衡量與迷思 -

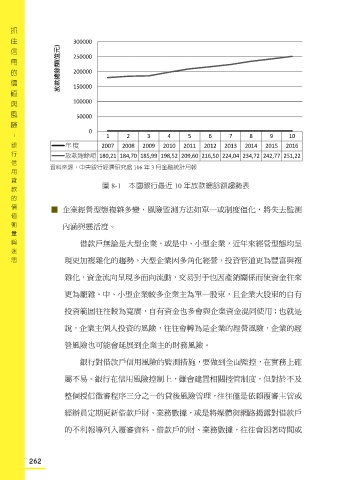

資料來源:中央銀行經濟研究處 106 年 3 月金融統計月報

圖 8-1 本國銀行最近 10 年放款總餘額趨勢表

█ 企業經營型態複雜多變,風險監測方法如單一或制度僵化,將失去監測

內涵與靈活度。

借款戶無論是大型企業,或是中、小型企業,近年來經營型態均呈

現更加複雜化的趨勢。大型企業因多角化經營,投資管道更為豐富與複

雜化,資金流向呈現多面向流動,交易對手也因產銷關係而使資金往來

更為龐雜。中、小型企業較多企業主為單一股東,且企業大股東的自有

投資範圍往往較為寬廣,自有資金也多會與企業資金混同使用;也就是

說,企業主個人投資的風險,往往會轉為是企業的經營風險,企業的經

營風險也可能會延展到企業主的財務風險。

銀行對借款戶信用風險的監測措施,要做到全面監控,在實務上確

屬不易。銀行在信用風險控制上,雖會建置相關控管制度,但對於不及

整個授信徵審程序三分之一的貸後風險管理,往往僅是依賴覆審主管或

經辦員定期更新借款戶財、業務數據,或是將媒體與網路揭露對借款戶

的不利報導列入覆審資料。借款戶的財、業務數據,往往會因著時間或

262