Page 31 - the taiwan banker 2024.12(180)_V2

P. 31

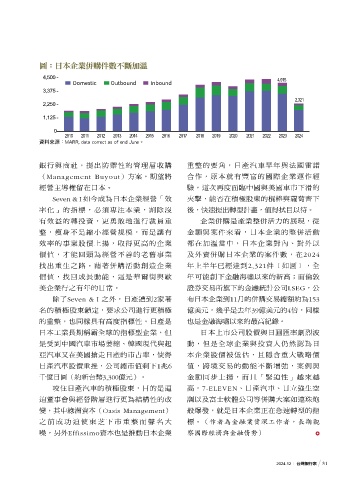

ྡj˚͉ΆุԻᒅᅰʔᓙ̋

4,500 - 4,015

Domestic Outbound Inbound

3,375 -

2,321

2,250 -

1,125 -

0-

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

資料來源:MARR, data correct as of end June。

銀行與商社,提出防禦性的管理層收購 重整的要角,日產汽車早年與法國雷諾

(Management Buyout)方案,期望將 合作,原本就有豐富的國際企業運作經

經營主導權留在日本。 驗,這次再度面臨中國與美國車市下滑的

Seven & I 如今成為日本企業經營「效 夾擊,能否在積極股東的棍棒與蘿蔔齊下

率化」的指標,必須專注本業,割除沒 後,快速提出轉型計畫,值得拭目以待。

有效益的轉投資,更勇敢地進行裁員重 企業併購是產業整併活力的展現,從

整,瘦身不是縮小經營規模,而是讓有 金額與案件來看,日本企業的整併活動

效率的事業股價上揚,取得更高的企業 都在加溫當中,日本企業對內、對外以

價值,才能回頭為經營不善的老舊事業 及外資併購日本企業的案件數,在2024

找出重生之路。藉著併購活動創造企業 年上半年已經達到2,321件﹝如圖﹞,全

價值,找回成長動能,這是華爾街與歐 年可能創下金融海嘯以來的新高;而倫敦

美企業行之有年的日常。 證券交易所旗下的金融統計公司LSEG,公

除了Seven & I 之外,日產遭到2家著 布日本企業到11月的併購交易總額約為153

名的積極股東鎖定,要求公司進行更積極 億美元,幾乎是去年39億美元的4倍,同樣

的重整,也同樣具有高度指標性。日產是 也是金融海嘯以來的最高紀錄。

日本工業長期稱霸全球的指標型企業,但 日本上市公司股價與日圓匯率劇烈波

是受到中國汽車市場萎縮、韓國現代與起 動,但是全球企業與投資人仍然認為日

亞汽車又在美國搶走日產的市占率,使得 本企業股價被低估,且隱含重大戰略價

日產汽車股價重挫,公司總市值剩下1兆6 值,跨境交易的動能不斷增強,案例與

千億日圓(約新台幣3,300億元)。 金額同步上揚,而且「緊迫性」越來越

咬住日產汽車的積極股東,目的是逼 高,7-ELEVEN、日產汽車、日立強生空

迫董事會與經營階層進行更為結構性的改 調以及富士軟體公司等併購大案如連珠炮

變,其中綠洲資本(Oasis Management) 般爆發,就是日本企業正在急速轉型的指

之前成功迫使東芝下市重整而聲名大 標。(作者為金融業資深工作者,長期觀

噪,另外Effissimo資本也是推動日本企業 察國際經濟與金融情勢)

2024.12 台灣銀行家 31

1 5% JOEE