Page 78 - NO.154銀行家雜誌

P. 78

特別報導

Special Issue

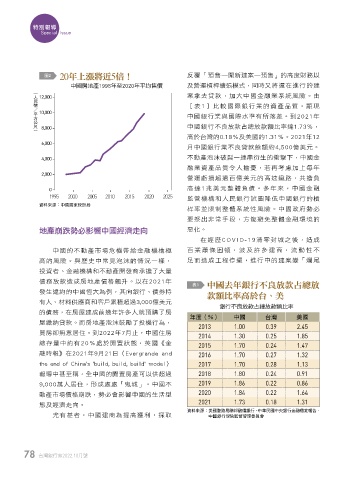

20年上漲將近5倍!

圖2 反覆「預售―開新建案―預售」的高度財務以

── 中國房地產1998年至2020年平均售價 及營運槓桿擴張模式,同時又將還在進行的建

(人民幣/平方公尺)

12,000 - 案拿去貸款,加大中國金融業系統風險。由

〔表1〕比較國際銀行業的資產品質,顯現

10,000 -

中國銀行業與國際水準有所落差。到2021年

8,000 - 中國銀行不良放款占總放款額比率達1.73%,

高於台灣的0.18%及美國的1.31%。2021年12

6,000 -

月中國銀行業不良貸款餘額約4,500億美元。

4,000 - 不動產泡沫破裂一連串衍生的衝擊下,中國金

融業資產品質令人擔憂,若再考慮加上每年

2,000 -

營運虧損超過百億美元的高速鐵路,共擔負

0 - 高達1兆美元整體負債。多年來,中國金融

1995 2000 2005 2010 2015 2020 2025

監管機構和人民銀行試圖降低中國銀行的槓

資料來源:中國國家統計局

桿率並限制整體系統性風險。中國政府勢必

要祭出非常手段,方能避免整體金融環境的

地產崩跌勢必影響中國經濟走向 惡化。

在經歷C O V I D-19清零封城之後,造成

中國的不動產市場危機帶給金融機構極 百業蕭條困頓,波及許多建商,流動性不

高的風險。與歷史中常見泡沫的情況一樣, 足而造成工程停擺,進行中的建案變「爛尾

投資者、金融機構和不動產開發商承擔了大量

債務放款造成房地產價格飆升。以在2021年

表1 中國去年銀行不良放款占總放

發生違約的中國恆大為例,其向銀行、債券持

款額比率高於台、美

有人、材料供應商和客戶累積超過3,000億美元

── 銀行不良放款占總放款額比率

的債務,在房屋建成前幾年許多人就預購了房

年度(%) 中國 台灣 美國

屋繳納貸款。而房地產泡沫鼓勵了投機行為,

2013 1.00 0.39 2.45

買房卻無意居住。到2022年7月止,中國住房 2014 1.30 0.25 1.85

總存量中約有20%處於閒置狀態,英國《金 2015 1.70 0.24 1.47

融時報》在2021年9月21日〈Evergrande and 2016 1.70 0.27 1.32

the end of China's 'build, build, build' model〉 2017 1.70 0.28 1.13

報導中甚至稱,全中國的閒置房產可以供超過 2018 1.80 0.24 0.91

9,000萬人居住,形成處處「鬼城」。中國不 2019 1.86 0.22 0.86

動產市場價格崩跌,勢必會影響中國的生活型 2020 1.84 0.22 1.64

2021 1.73 0.18 1.31

態及經濟走向。

資料來源: 美國聖路易聯邦儲備銀行、中華民國中央銀行金融穩定報告、

尤有甚者,中國建商為提高獲利,採取 中國銀行保險監督管理委員會

78 台灣銀行家2022.10月號

1 5% JOEE