Page 148 - 證券化法令彙編

P. 148

138 證券化法令彙編

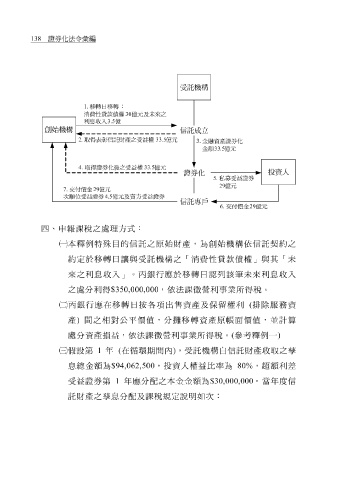

受託機構

1. 移轉日移轉:

消費性貸款債權 30 億元及未來之

利息收入 3. 5 億

創始機構

信託成立

2. 取得表彰信託財產之受益權 .5 33 億元

3. 金融資產證券化

金額 .5 33 億元

4. 取得證券化後之受益權 .5 33 億元

投資人

證券化

5. 私募受益證券

29 億元

7. 交付價金 29 億元

次順位受益證券 4. 5 億元及賣方受益證券

信託專戶

6. 交付價金 29 億元

之

四

處

理方式:

申報

課稅

、

本

移

約 釋 例特殊目的信託之 轉日讓與受託機構之「 原 始 財 產,為創始機構依信託 性貸款債權」與其「未 契約 之

定於

消費

來之利 息 收 入 」。 丙 銀行應於 移 轉日 認 列該 筆 未來利 息 收 入

之 處分 利得 $350,000,000 ,依法 課徵 營利事業 所 得 稅 。

丙 銀行應在 移 轉日按 各 項出售資產及保 留 權利 ( 排除 服 務資

產 ) 間 之相 對 公 平 價值, 分 攤移 轉資產 原 帳面價值,並計 算

處分 資產 損 益,依法 課徵 營利事業 所 得 稅 。 ( 參考 釋 例一 )

假 設第 1 年 ( 在 循 環期 間內 ) ,受託機構自信託 財 產收 取 之 孳

息 總金額為 $94,062,500 ,投資人權益 比 率為 80% ,超額利 差

應

年

受益證券第

$30,000,000

課稅

託 財 產之 孳息 1 分 配及 分 配之本金金額為 規定 說明 如 次 : 。當 年度 信