Page 149 - 證券化法令彙編

P. 149

第 1 篇 金融資產證券化條例 139

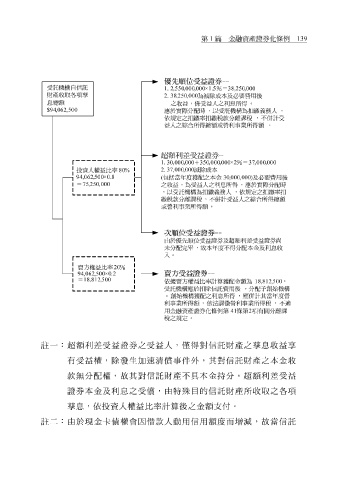

優先順位受益證券--

受託機構自信託

1. 2,550,000,000×1.5 %= 38,250,000

財產收取各項孳

2.,250,000

38 為減除成本及必要費用後

息總額

之收益,係受益人之利息所得。

062500 , , $94

應於實際分配時,以受託機構為扣繳義務人,

依規定之扣繳率扣繳稅款分離課稅,不併計受

益人之綜合所得總額或營利事業所得額。

超額利差受益證券 --

130,000,000 +350,000,000×2 %= ,0, 000 3700

.

2,000,000

投資人權益比率 80 % 37 減除成本

.

×8 5000. , 062 94, (包括當年度獲配之本金 000000 ,) , 30 及必要費用後

=250,000 75 , 之收益,為受益人之利息所得。應於實際分配時

,以受託機構為扣繳義務人,依規定之扣繳率扣

繳稅款分離課稅,不併計受益人之綜合所得總額

或營利事業所得額。

次順位受益證券--

由於優先順位受益證券及超額利差受益證券尚

未分配完畢,故本年度不得分配本金及利息收

入。

賣方權益比率 20 %

×2 5000 ,062, . 94 賣方受益證券--

=18,812,500

依據賣方權益比率計算獲配金額為 18,812,500 ,

受託機構應於扣除信託費用後,分配予創始機構

。創始機構獲配之利息所得,應併計其當年度營

利事業所得額,依法課徵營利事業所得稅,不適

用金融資產證券化條例第 41 條第 2 項有關分離課

稅之規定。

註 一:超額利 差 受益證券之受益人,僅得 對 信託 財 產之 孳息 收益 享

有受益權,除發生加 速清償 事件 外 ,其 對 信託 財 產之本金收

款無 分 配權, 故 其 對 信託 財 產不具本金持 分 。超額利 差 受益

證券本金及利 息 之受 償 , 由 特殊目的信託 財 產 所 收 取 之 各 項

孳息 ,依投資人權益 比 率計 算後 之金額 支付 。

註 二: 由 於現金卡債權會因 借 款人動用信用額 度 而增 減 , 故 當信託