Page 151 - 證券化法令彙編

P. 151

第 1 篇 金融資產證券化條例 141

分

◎ 享 有之受益權持 間 : 預 計應收帳款證券化期 。 間 為為 5 年 , 循 環期 間內 ( 前

發行期

4.5 年 ) ,受託機構會 將由 債務人收回的款項,用來 再 向 戊 公司買

入 新的應收帳款,規 劃 每月 1 次 。

◎ 票面利率:本證券化計 畫 發行之受益證券 均 無票面利率。

◎ 受 償 順位: 優 先順位受益證券與 賣 方受益證券之受益人為 同 順

位;且 均 優 先於 次 順位受益證券之受益人。

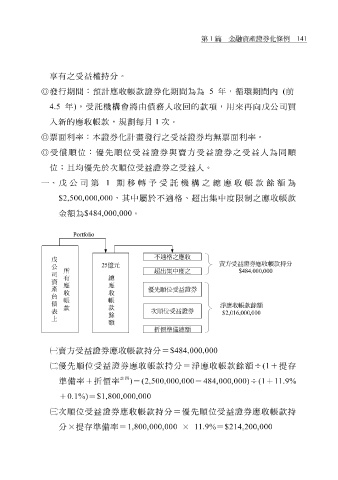

一、 戊 公司第 1 期 移 轉予受託機構之總應收帳款餘額為

$2,500,000,000 ,其中屬於不適 格 、超出集中 度 限制之應收帳款

金額為 $484,000,000 。

o i Portfol

不適格之應收

戊

賣方受益證券應收帳款持分

25 億元

公

所 超出集中度之 $484,000,000

司

有 總

資

應 應

產 優先順位受益證券

負 收 收

帳 帳

債

淨應收帳款餘額

款 款

表 次順位受益證券

$2,016,000,000

餘

上

額

折價準備總額

賣 方受益證券應收帳款持 分 = $484,000,000

優 先順位受益證券應收帳款持 註四 分 = 淨應收帳款餘額 ÷ (1 + 提 存

準

=

+ 備 率 +折 $1,800,000,000 價率 ) = (2,500,000,000 - 484,000,000) ÷ (1 + 11.9%

0.1%)

次 順位受益證券應收帳款持 分 = 優 先順位受益證券應收帳款持

分 × 提 存 準 備 率 = 1,800,000,000 × 11.9% = $214,200,000