Page 145 - 證券化法令彙編

P. 145

第 1 篇 金融資產證券化條例 135

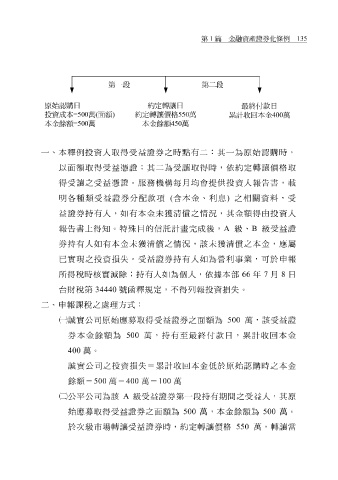

第一段 第二段

原始認購日 約定轉讓日 最終付款日

投資成本 =500 萬(面額 ) 約定轉讓價格 550 萬 累計收回本金 400 萬

本金餘額 =500 萬 本金餘額 450 萬

一、本 釋 例投資人 取 得受益證券之 時點 有二:其一為 原 始 認購時 ,

以面額 取 得受益憑證;其二為受讓 取 得 時 ,依 約 定轉讓價 格取

得受讓之受益憑證。 服 務機構 每月均 會提 供 投資人 報告書 , 載

明 各 種類受益證券 分 配款項 ( 含 本金、利 息 ) 之相關資 料 ,受

益證券持有人,如有本金未 上得 知 。特殊目的信託計 獲 清償 畫 完 成 後 , A 級 、 B 由 投資人

之情況,其金額得

受益證

級

報告書

券持有人如有本金未

獲

已 實 現之投資 損失 。受益證券持有人如為營利事業,可於 清償 之情況,該未 獲 清償 之本金,應屬 申報

所 得 稅 時 核 實 減 除;持有人如為 個 人,依據本 部 66 年 7 月 8 日

台財 稅 第 34440 號函 釋 規定,不得列 報 投資 損失 。

二、 申報 課稅 之 處 理方式:

誠 實 公司 原 始應募 取 得受益證券之面額為 500 萬 ,該受益證

券本金餘額為 500 萬 ,持有 至最 終付 款日, 累 計收回本金

400 萬 。

誠 實 公司之投資 損失 = 累 計收回本金 低 於 原 始 認購時 之本金

餘額 平 = 500 萬 - A 400 級 萬 = 100 萬 段 持有期 間 之受益人,其 原

公司為該

公

受益證券第一

始應募 取 得受益證券之面額為 500 萬 ,本金餘額為 500 萬 。

於 次級 市 場 轉讓受益證券 時 , 約 定轉讓價 格 550 萬 ,轉讓當