Page 142 - 證券化法令彙編

P. 142

132 證券化法令彙編

釋例一

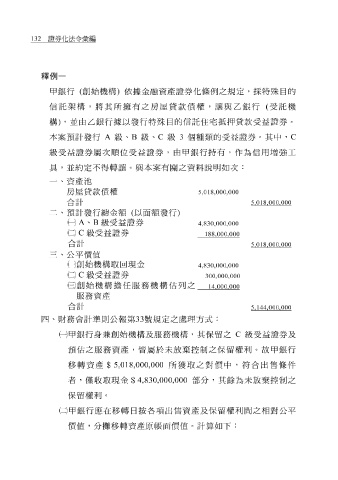

甲 銀行 ( 創始機構 ) 依據金融資產證券化條例之規定, 採 特殊目的

信託架構, 將 其 所 擁 有之 房屋 貸款債權,讓與 乙 銀行 ( 受託機

構 ) ,並 由乙 銀行據以發行特殊目的信託住宅 抵 押 貸款受益證券。

本案 預 計發行 A 級 、 B 級 、 C 級 3 個 種類的受益證券。其中, C

級 受益證券屬 次 順位受益證券, 由 甲 銀行持有, 作 為信用增 強 工

具,並 約 定不得轉讓。與本案有關之資 料說明 如 次 :

一、資產 池

房屋 貸款債權 5,018,000,000

合計 5,018,000,000

二、 預 計發行總金額 ( 以面額發行 )

A 、 B 級 受益證券

4,830,000,000

C 級 受益證券

188,000,000

合計

5,018,000,000

三、公 平 價值

創始機構 取 回現金

4,830,000,000

C 級 受益證券

300,000,000

創始機構擔任 服 務機構 估 列之

14,000,000

服 務資產

合計

5,144,000,000

四 、 財 務會計準則公 報 第 33 號 規定之 處 理方式:

甲 銀行身 兼 創始機構及 服 務機構,其保 留 之 C 級 受益證券及

預 估 之 服 務資產, 皆 屬於未 放 棄 控 制之保 留 權利。 故 甲 銀行

$

移

5,018,000,000

之

者,僅收 轉資產 取 現金 $ 4,830,000,000 所獲取 部分 對 價中,符合出售條件 放 棄 控 制之

,其餘為未

保 留 權利。

甲 銀行應在 移 轉日按 各 項出售資產及保 留 權利 間 之相 對 公 平

價值, 分 攤移 轉資產 原 帳面價值。計 算 如下: