Page 527 - 金融資產證券化理論與案例分析

P. 527

第 10 章 CDO 論述

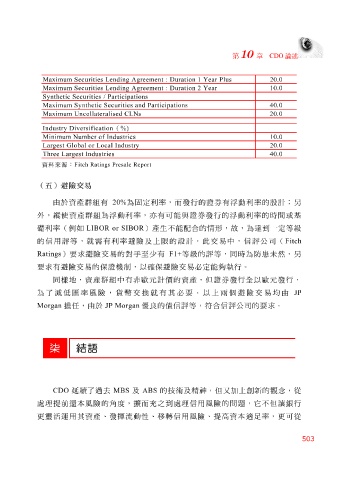

Maximum Securities Lending Agreemen t : Duration 1 Year Plus 20.0

Maximum Securities Lending Agr eement : Duration 2 Year 10.0

Synthetic Securities / Participations

Maximum Synthetic Securities and Participations 40.0

Maximum Uncollateralised CLNs 20.0

Industry Diversification ( %)

Minimum Number of Industries 10.0

Largest Global or Local Industry 20.0

Three Largest Industries 40.0

資料來源: Fitch Ratings Presale Report

(五)避險交易

由於資產群組有 20% 為固定利率, 而 發行的證券有 浮 動利率的設計; 另

外 , 縱 使 資產群組為 浮 動利率,亦有可能 與 證券發行的 浮 動利率的 時間 或基

礎 利率( 例 如 LIBOR or SIBOR )產生不能配 合 的 情 形 , 故 ,為達 到 一定等 級

的信用 評 等,就 需 有利率 避 險及上限的設計。此交易中,信 評 公司( Fitch

Ratings ) 要求 避 險交易的 對 手 至 少 有 F1+ 等 級 的 評 等,同 時 為 防 患 未然 , 另

要求 有 避 險交易的保證機 制 ,以 確 保 避 險交易 必 定能 夠執 行。

同樣 地 ,資產群組中有 非 歐 元計價的資產, 但 證券發行 全 以 歐 元發行,

避

率風險,

為 了 減 低匯 任 ,由於 JP Morgan 貨幣 交換就有其 良 的債信 必要 等, 。以上 符 合 兩 評 公司的 險交易均由 要求 。 JP

個

優

擔

Morgan

信

評

柒

結語

延 續 了過 去 MBS 及 ABS 的 技 術 及精神, 但又 加上創新的 觀 念 , 從

CDO

處 理提前 還 本風險的 角 度, 擴 而充 之 到處 理信用風險的 問題 , 它 不 但 讓 銀行

更 靈 活 運 用其資產、發 揮 流動性、移轉信用風險、提高資本 適 足率,更可 從

503