Page 509 - 金融資產證券化理論與案例分析

P. 509

第 10 章 CDO 論述

受 益證券, 作 為本 案 信用增強之 方式 。

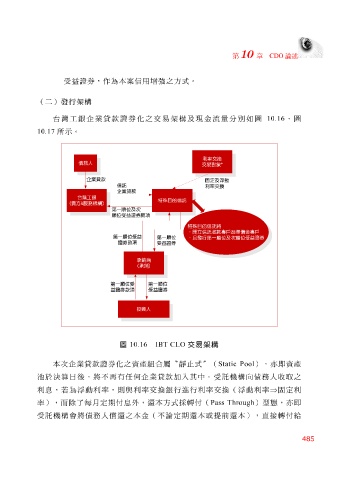

(二)發行架構

台灣 工銀 企 業 貸款證券化之交易架構及 現 金流量分別如圖 10.16 、圖

10.17 所 示 。

利率交換

債務人 *

交易對象

企業貸款

固定及浮動

信託

利率交換

企業貸款

台灣工銀

特殊目的信託

(賣方&服務機構

)

第一順位及次

順位受益證券款項

特殊目的信託將

第一順位受益 .開立信託收款專戶及準備金專戶

第一順位 .且發行第一順位及次順位受益證券

證券款項 受益證券

承銷商

) (承銷

第一順位受 第一順位

益證券款項 受益證券

投資人

圖 10.16 IBT CLO 交易架構

本 次 企 業 貸款證券化之資產組 合 屬 〝 靜 止 式〞 ( Static Pool ),亦即資產

池於 決算日 後,將不 再 有 任 何 企 業 貸款加 入 其中。 受 託 機構向債務人收取之

⇒ 固定利

利

動利率

浮

行利率交換(

動利率,則

息

浮

,若為

與

進

利率交換銀行

率), 而除了 每月 定 期付息外 , 還 本 方式 採 轉 付 ( Pass Through ) 型態 ,亦即

受 託 機構 會 將債務人 償還 之本金(不 論 定 期還 本或提前 還 本), 直 接轉 付給

485