Page 508 - 金融資產證券化理論與案例分析

P. 508

金融資產證券化理論與案例分析

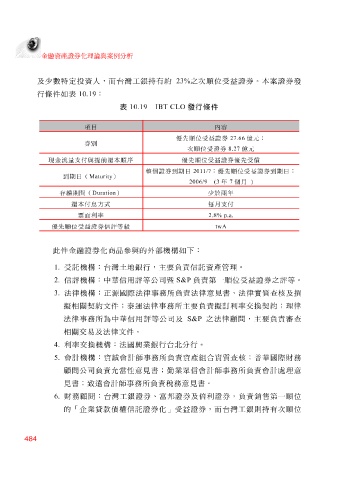

及 少數 特定投資人, 而 台灣 工銀持有 約 23% 之 次順 位 受 益證券。本 案 證券發

行 條件 如表 10.19 :

表 10.19 IBT CLO 發行條件

項目 內容

優先順位受益證券 27.66 億元;

券別

次順位受證券 8.27 億元

現金流量支付與提前還本順序 優先順位受益證券優先受償

整個證券到期日 2011/7 ;優先順位受益證券到期日:

到期日( Maturity )

2006/9 (3 年 7 個月 )

存續期間( Duration ) 少於兩年

還本付息方式 每月支付

p.a. 票面利率

2.8%

優先順位受益證券信評等級 twA

此 件 金融證券化商品 參與 的 外 部機構如 下:

1. 受 託 機構 : 台灣土 地 銀行,主 要負 責 信 託 資產 管 理。

2. 信 評 機構 : 中 華 信用 評 等公司 暨 S&P 負 責 第 一 順 位 受 益證券之 評 等。

法律 機構 : 正 源 國 際法律事 務所 負 責 法律 意 見 書 、 法律實 質 查 核 及 撰

3.

擬 相關契約文件 ; 泰運 法律事 務所主 要負 責 擬 訂 利率交換 契約 ;理 律

法律事 務所為中 華 信用 評 等公司及 S&P 之 法律 顧問 ,主 要負 責 審 查

相關 交易及 法律文件 。

4. 利率交換機構 :法 國興 業 銀行 台北 分行。

會 計機構 : 資 誠 會 計 師 事 務所 負 責 資產組 合實 質 查 核 ; 普華 國 際財 務

5.

顧問 公司 負 責允 當性 意 見 書 ; 勤 業眾 信 會 計 師 事 務所 負 責 會 計 處 理 意

見 書 ; 致遠會 計 師 事 務所 負 責稅 務 意 見 書 。

6. 財 務 顧問 : 台灣 工銀證券、 富邦 證券及 倍 利證券, 負 責 銷售第 一 順 位

的「 企 業 貸款債權信 託 證券化」 受 益證券, 而 台灣 工銀則持有 次順 位

484