Page 204 - 金融資產證券化理論與案例分析

P. 204

金融資產證券化理論與案例分析

500 萬 元較低面 額 ,方 便 銷售,此案亦為 台灣 首 件 公 募 RMBS ; 另 一方面,

發行金 額 雖 仍 為 50 億元, 受益 證券也 仍 維持 A 、 B 、 C 、 D 及 E 級 五 個 種

類,但 各 券組的 票息 稍 作 調整 ,其中 A 、 B 、 C 券組分 別 提高 5bps , D 券組

則 降 低 5bps ; E 券組為 次 順 位 證券,無 票 面利率,由 創始 機構 買回 ,作為信

用增 強 。

其中 A 至 D 級受益 證券,由中 華 信 評 分 別 授 予 twAAA 、 twAA 、 twA 及

twBBB 的 評 等。 A 至 D 級受益 證券為 正 浮 動利率, 票 面利率 採 用 90 天 期商

業本票 ( Commercial Paper ; CP )利率 做 為 指標 利率,並 依 市場 狀 況訂 定不

同的加 碼 。 本 案 四 家承銷券商分 別 為 : 美商 雷曼兄弟 證券、元大 京華 證券、

大 華 證券、 富 邦證券等。 本 案發行 內容 如 表 4.11 。

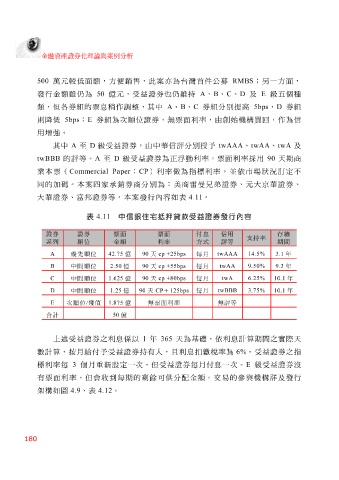

表 4.11 中信銀住宅抵押貸款受益證券發行內容

證券 證券 票面 票面 付息 信用 存續

支持率

系列 順位 金額 利率 方式 評等 期間

A 優先順位 42.75 億 90 天 cp +25bps 每月 twAAA14.5% 3.1 年

B 中間順位 2.50 億 90 天 cp +55bps 每月 9.50% 9.3 年

twAA

C 中間順位 1.625 億 90 天 cp +80bps 每月 6.25% 10.1 年

twA

D 中間順位 1.25 億 90 天 CP + 125bps 每月 twBBB3.75% 10.1 年

次順位 / 殘值 1.875 億 無票面利率 無評等

E

合計 50 億

上述 受益 證券之利 息 係 以 1 年 365 天 為基礎, 依 利 息計算 期 間 之 實際 天

數 計算 , 按月 給 付予受益 證券持有人,且利 息 扣 繳 稅 率為 6% 。 受益 證券之 指

標 利率 每 3 個月 重 新設 定一 次 ,但 受益 證券 每月付息 一 次 。 E 級受益 證券 沒

有 票 面利率,但會收到 4.9 、 表 4.12 。 每 期的 剩 餘 可供分 配 金 額 。 交 易的 參 與 機構 詳 及發行

構如

架

圖

180