Page 182 - 金融資產證券化理論與案例分析

P. 182

金融資產證券化理論與案例分析

簡 言 之, RMBS 的提前 清償特 性,可 視 為借款人持有美式 買 權

( American Call Option ),因房貸借款人會 選擇 對自 己 有利的時機提前 償

還 ,因 而造 成了證券現金流量的不 確 定性。此一 特 性使得當利率下 降 時,如

圖 4.6a 中的 A 點 產 生 了負 凸 性( Negative Convexity ), 反 映 出 RMBS 投 資

者 賣 空 一 個選擇 權 事實 ; 相 對 地 ,在 B 點 ,利率 相 對 來說非常 高, 幾乎 不可

能有房貸借款 戶 會提 早還本 重 新 舉債, 該選擇 權 近 乎沒 有 價值 ,此時 RMBS

會 表 現得 像 一 般 債券一 樣 ,具有 正 凸 性( Positive Convexity )。 職 是之故,

一 般 債券所 謂 的存 續 期 間 ( Duration )的 衡 量方式在 RMBS 上並不可 靠 ,當

然利率變動所 造 成對 RMBS 的 影響 ,也就不能 像 一 般 債券一 樣 ,利用存 續 期

間去 推估 其 價格 的 漲 跌 的 幅 度 。

換言 之, RMBS 在利率低 檔 時,亦即其 價格 處於高 檔 時(如同 A 點 ),

會類似一 個 可 贖 回 的債券( Callable Bond ); 而 當 RMBS 在利率高 檔 時,亦

即其 價格 處於低 檔 時(如同 B 點 ),則 RMBS 的 特 性,就會類似一 般 不可 贖

回 的債券( Non-Callable Bond )一 樣 。

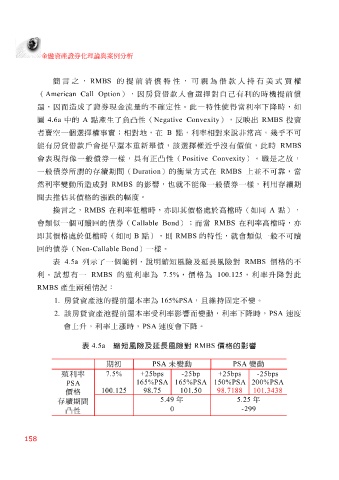

表 4.5a 列 示 了一 個 範 例 , 說 明縮短 風 險及 延 長 風 險對 RMBS 價格 的不

利。 試 想 有一 RMBS 的 殖 利率為 7.5% , 價格 為 100.125 ,利率升 降 對此

RMBS 產 生兩 種 情況 :

1. 房貸資產 池 的提前 還本 率為 165%PSA ,且維持固定不變。

2. 該 房貸資產 池 提前 還本 率 受 利率 影響 而 變動,利率下 降 時, PSA 速 度

會上升,利率上 漲 時, PSA 速 度 會下 降 。

表 4.5a 縮短風險及延長風險對 RMBS 價格的影響

期 初 未 變動 PSA 變動

PSA

7.5% +25bps -25bp +25bps -25bps

利率

殖

165%PSA 165%PSA 150%PSA 200%PSA

PSA

價格 100.125 98.75 101.50 98.7188 101.3438

5.49 年 5.25 年

存 續 期 間

凸 性 0 -299

158