Page 406 - 現代銀行監理與風險管理(增修訂二版)

P. 406

388 現代銀行監理與風險管理

率契約,其剩餘到期日期是在 1 到 5 年之 間 , 由 附表 16-1 可 查 出為 0.5% 。

二、雙邊淨額交割協定下之衍生性商品的信用風險

如果衍生性商品契約 適 用 合格 的 雙邊淨 額交 割 協定 (qualifying bilateral netting

contract) ,則未來潛在暴險 通常 是 每 一契約個別潛在未來暴險之和,而以下列公 式

調整淨 額交 割 :

En = (0.4 × Eg) + 0.6 (NER × Eg)

上 式 中, En 為潛在暴險 淨 額, Eg 為潛在暴險總額, NER 為目前暴險 淨 額對目

前暴險總額之比率。以上例來說明,因為附表 16-2 中市價評價總和為負數,所以銀

行的目前暴險 淨 額為零。潛在暴險 淨 額為 1,160,000 美元,其計算方 式 為 :

NER = 0/300,000 = 0

En = 0.4 × 2,900,000 + 0.6 (0 × 2,900,000) = 1,160,000

信用風險 = 1,160,000 + 0 = 1,160,000

假 設目前暴險 淨 額為正數,例如 200,000 美元,則信用風險的計算如下 :

NER = 200,000/300,000 = 0.67

En = 0.4 × 2,900,000 + 0.6 (0.67 × 2,900,000) = 2,325,800

信用風險 = 2,325,800 + 200,000 = 2,525,800

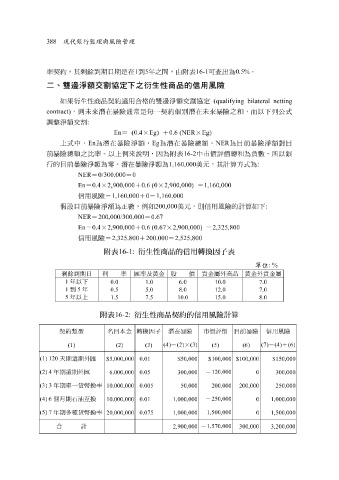

16-1:

附表

衍生性商品的信用轉換因子表

單位 : %

剩餘到期日 利 率 匯率及黃金 股 價 貴金屬外商品 黃金外貴金屬

1 年以下 10.0 7.0 6.0 1.0 0.0

1 到 5 年

12.0 7.0 8.0 5.0 0.5

5 年以上

15.0 8.0 10.0 7.5 1.5

轉換因子

契約類型 附表 名目本金 16-2: 衍生性商品契約的信用風險計算 潛在暴險 市價評價 目前暴險 信用風險

(4) = (2) × (3) (7) = (4) + (6)

(1) (2) (3) (5) (6)

(1) 120 天期遠期外匯

$5,000,000 0.01 $50,000 $100,000 $100,000 $150,000

(2) 4 年期遠期外匯 6,000,000 0.05 300,000 - 120,000 0 300,000

(3) 3 年期單一貨幣換率

10,000,000 0.005 50,000 200,000200,000 250,000

(4) 6 個月期石油互換 10,000,000 1,000,000 0.01 - 250,000 0 1,000,000

(5) 7 年期多種貨幣換率 - 1,500,000

20,000,000 0.075 1,000,000 0 1,500,000

合 計 - 1,570,000

2,900,000 300,000 3,200,000