Page 193 - 現代銀行監理與風險管理(增修訂二版)

P. 193

第 7 章 管理績效 —— 內部控制與稽核 175

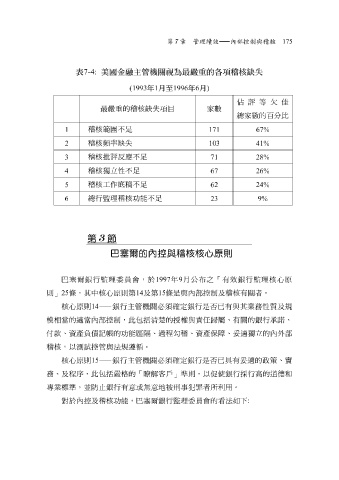

表 7-4: 美國金融主管機關視為最嚴重的各項稽核缺失

(1993 年 1 月至 1996 年 6 月 )

佔 評 等 欠 佳

最嚴 重的稽核缺失項目 家 數

總 家 數的 百 分 比

1 稽核 範圍不 足 67% 171

2 稽核 頻 率缺失 41% 103

3 稽核 批 評 反 應 不 足 28% 71

4 稽核 獨立 性 不 足 26% 67

5 稽核 工作 底 稿不 足 24% 62

6 總行監理稽核 功能不 足 9% 23

第 3 節

巴塞爾的內控與稽核核心原則

巴塞爾銀行監理委員會,於 1997 年 9 月公布之「有效銀行監理核心原

則」 25 條,其中核心原則第 14 及第 15 條是與內部控制及稽核有關者。

核心原則 14 —— 銀行主管機關 必須 確定銀行是 否 已有與其業務性 質 及規

模 相 當的適當內部控制,此包括 清楚 的 授權 與 責任 歸 屬 、有關的銀行 承諾 、

付 款、資產 負債記 帳 的 功能區隔 、 過 程 勾 稽、資產保障、 妥 適 獨立 的內外部

稽核,以 測試 控管與法規遵循。

核心原則 15 —— 銀行主管機關 必須 確定銀行是 否 已 具 有 妥 適的政策、實

務、及程序,此包括 嚴格 的「 瞭解 客戶 」準則,以促 使 銀行 採 行 高 的 道 德和

專業標準,並

如

對於內控及稽核 防止 銀行有 功能 意或無意地被 刑 事 犯罪 者所 利用 法 。 下 :

看

,巴塞爾銀行監理委員會的