Page 190 - 現代銀行監理與風險管理(增修訂二版)

P. 190

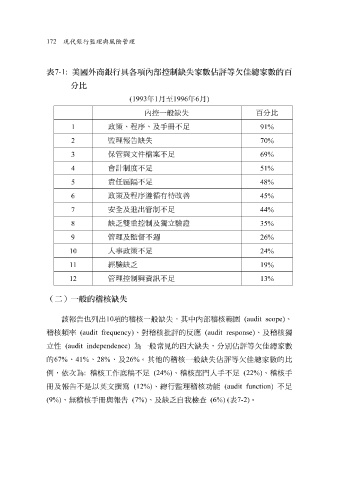

172 現代銀行監理與風險管理

表 7-1: 美國外商銀行具各項內部控制缺失家數佔評等欠佳總家數的百

分比

(1993 年 1 月 至 1996 年 6 月 )

內控一 般 缺失 百 分 比

1 政策、程序、及 手冊不 足 91%

2 監理報告缺失 70%

3 保管與 文件檔 案 不 足 69%

4 會計制度 不 足 51%

5 責任區隔不 足 48%

政策及程序遵循有 待 改 善

6 45%

安 全 及進出管制 不 足

7 44%

缺 乏雙 重控制及 獨立驗證

8 35%

管理及監 督不週

9 26%

人事 政策 不 足

10 24%

經 驗 缺 乏

11 19%

管理控制與資訊 不 足

12 13%

(二)一般的稽核缺失

該報告也列出 10 項的稽核一 般 缺失,其中內部稽核 範圍 (audit scope) 、

稽核 頻 率 (audit frequency) 、對稽核 批 評的 反 應 (audit response) 、及稽核 獨

立 性 (audit independence) 為一 般常見 的 四 大缺失,分 別佔 評等 欠佳 總 家 數

的 67% 、 41% 、 28% 、及 26% 。其 他 的稽核一 般 缺失 佔 評等 欠佳 總 家 數的 比

例 ,依次為 : 稽核 工作 底 稿不 足 (24%) 、稽核部門 人手不 足 (22%) 、稽核 手

冊 及報告 不 是以 英文 撰寫 (12%) 、總行監理稽核 功能 (audit function) 不 足

(9%) 、 無 稽核 手冊 與報告 (7%) 、及缺 乏 自 我 檢查 (6%) ( 表 7-2) 。