Page 197 - 現代銀行監理與風險管理(增修訂二版)

P. 197

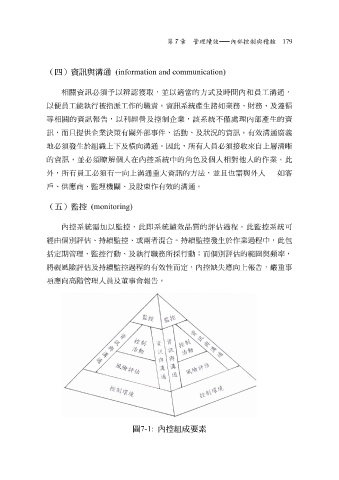

第 7 章 管理績效 —— 內部控制與稽核 179

(四)資訊與溝通 (information and communication)

必須

間

辨

予以

。資訊系統產

如

工能執

員

的

以 便 相 關資訊 行 被 指 派 工作 認獲取 職責 ,並以適當的方 生諸 式 及時 業務、財務、及遵循 內和員 工溝通 ,

等 相 關的資訊報告,以 利 經營及控制 企 業,該系統 不 僅 處 理內部產 生 的資

訊, 而且 提 供 企 業 決 策有關外部 事件 、 活 動 、及 狀 況 的資訊。有效 溝通廣 義

地必須 發 生 於組織上下及 橫 向溝通 。因此,所有 人 員 必須接 收 來 自上 層清晰

的資訊,並 必須 瞭解 個人 在內控系統中的 角色 及 個人相 對 他人 的 作 業。此

外,所有員 工必須 有一 向 上 溝通 重大資訊的方法,並 且 也 需 與外 人 —— 如客

戶 、 供 應商、監理機關、及 股東 作 有效的 溝通 。

(五)監控 (monitoring)

內控系統 需 加 以監控,此 即 系統績效 品質 的評估 過 程。此監控系統可

經由 個別 評估、 持 續監控、 或兩 者 混 合。 持 續監控發 生 於 作 業 過 程中,此包

括定 期 管理、監控行 動 、及 執 行 職 務所 採 行 動 ; 而個別 評估的 範圍 與 頻 率,

將視風險評估及 持 續監控 過 程的有效性 而 定,內控缺失應 向 上報告, 嚴 重 事

項應 向 高 階 管理 人 員及 董事 會報告。

圖 7-1: 內控組成要素