Page 55 - 銀行家雜誌第104期

P. 55

造業的情況相去甚遠,從而導致金融業者的有效 銀行高階主管指數 追蹤經營情況與環境

創新極易被競爭者仿效,雖說這有助於創新的擴

散與整體產業的升級,但也同時削弱了個別廠商 至於台灣金融研訓院編製的「銀行高階主管

的創新誘因。有鑑於此,銀行業者取得專利數的 指數」,則是目前我國市場上少數以台灣銀行業高

多寡,不見得就是判定金融創新程度的主要參考 階主管為調查對象,持續追蹤本國銀行之經營情況

標的。所以「金融創新指數」的編製方法必須另闢 與環境的指數。「銀行高階主管指數」是參考國際

蹊徑——「金融創新指數」本身就是一項「創新」。 採購經理人指數(PMI)的編製精神進行彙編,問

「金融創新指數」對於「金融創新」的認 項集中於銀行業的營運關鍵因素進行詢答,並區分

定,採取一種觀照全局的視野:任何能夠減少 為經營面與市場面;藉由每個月調查銀行高階主管

成本、降低風險、改善產品、服務、程序或設 對於未來 3 個月銀行業經營狀況的預估,及金融

備,以提升金融業者或其顧客滿意度的新事 市場環境變化的看法,適切捕捉銀行業的經營環境

物,都算是「金融創新」。而「金融創新」具體呈 與現況,於每月底公布該月指數,即時提供主管

現的型態包括下列 5 種:第一,新商品或新服 機關、銀行同業及社會大眾參考。

務的出現,或是提升既有商品或服務的品質; 也許可以這麼說《台灣金融創新:觀點與

第二,新技術的應用;第三,新市場的開拓; 對策》是第一本介紹我國銀行業最新金融創新

第四,新資源的開發;第五,新營運方法的使用 發展,以及經營現況的書籍。書中不僅將我國

或管理組織的改造。 的金融科技政策進行較為系統性的說明,也描

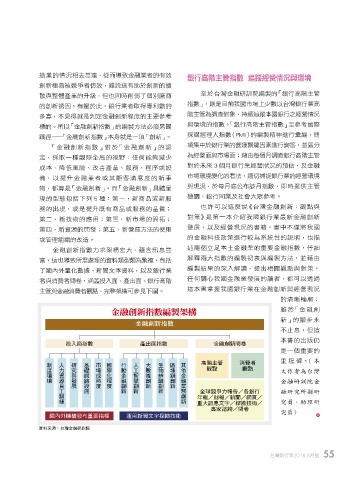

金融創新指數力求架構宏大,蘊含訊息豐 述兩個立足本土金融業的重要金融指數,仔細

富,這也導致所需處理的資料類型頗為繁複,包括 解釋兩大指數的編製初衷與編製方法,並藉由

了國內外量化數據、新聞文本資料,以及銀行業 編製結果的深入解讀,提出相關觀點與對策。

者與消費者問卷,涵蓋投入面、產出面、銀行高階 任何關心我國金融業發展的讀者,都可以透過

主管與金融消費者觀點,完整架構可參見下圖。 這本書掌握我國銀行業在金融創新與經營現況

的清晰輪廓;

ږፄ௴อܸᅰᇜႡݖ 雖然「金融創

新」的腳步永

金融創新指數

不止息,但這

本書的出版仍

投入面指數 產出面指數 金融創新問卷

是一個重要的

Փܓᐑྤ ɛɢ༟๕ࡰʈᇖ Ӻၾ೯࢝ ਿᓾၣ༩ண݄ ̹ఙϓᆞܓ ყʷܓ Бਗږፄ௴อ ɛʈ౽ᅆ௴อ ɽᅰኽ௴อ ͛ي፫ᗆ௴อ ਜ෯ᗡ௴อ Չ˼ږፄุਕ௴อ 高階主管 消費者 里 程 碑。( 本

觀點 觀點

文作者為台灣

金融研訓院金

全球競爭力報告/各銀行 融研究所副研

年報/財報/新聞/網頁/

重大訊息文字/探勘技術/ 究員、助理研

專家諮詢/問卷 究員)

國內外機構發布重要指標 運用新聞文字探勘技術

資料來源:台灣金融研訓院

台灣銀行家2018.8月號 55

P054-055-18TD1467.indd 55 2018/7/27 22:29