Page 59 - 不動產租稅規劃(2019年)

P. 59

房屋之使用價值,屬應課房屋稅之建築物 [31] 。

關於房屋之圍牆及不附屬於房屋之露天游泳池,不予課

徵房屋稅。附屬於房屋之游泳池,因具有增加房屋使用價值

的效果,故仍應課房屋稅,室外太平梯係屬房屋稅條例第 3

條規定之課徵對象,應依法計課房屋稅 [32] 。

電梯係屬附著於高層房屋之必需設備,並增加房屋之使

用價值,屬應課房屋稅之建築物 [33] 。但工廠附設之電梯 ( 即

昇降機 ) 係供運送產品之用,為製造產品工程中必須之設備。

第

其用途係以製造產品過程中運送產品為限,與一般機器設備 二

相同,且與電梯之設置,足以增加房屋之使用價值者有別, 章

不屬應課房屋稅之建築物 [34] 。 法律對不動產的定義

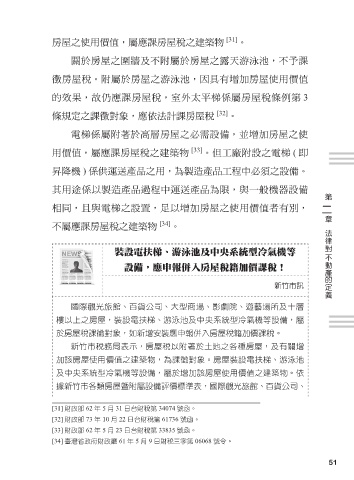

裝設電扶梯、游泳池及中央系統型冷氣機等

設備,應申報併入房屋稅籍加價課稅!

新竹市訊

國際觀光旅館、百貨公司、大型商場、影劇院、遊藝場所及十層

樓以上之房屋,裝設電扶梯、游泳池及中央系統型冷氣機等設備,屬

於房屋稅課徵對象,如新增安裝應申報併入房屋稅籍加價課稅。

新竹市稅務局表示,房屋稅以附著於土地之各種房屋,及有關增

加該房屋使用價值之建築物,為課徵對象。房屋裝設電扶梯、游泳池

及中央系統型冷氣機等設備,屬於增加該房屋使用價值之建築物。依

據新竹市各類房屋暨附屬設備評價標準表,國際觀光旅館、百貨公司、

[31] 財政部 62 年 5 月 31 日台財稅第 34074 號函。

[32] 財政部 73 年 10 月 22 日台財稅第 61736 號函。

[33] 財政部 62 年 5 月 23 日台財稅第 33835 號函。

[34] 臺灣省政府財政廳 61 年 5 月 9 日財稅三字第 06068 號令。

51