Page 335 - 不動產租稅規劃(2019年)

P. 335

的案件,多是由建商代為銷售土地,相關的費用很可能都是

由建商負擔,故合建的地主不用負擔仲介費或其他的費用 ( 如

廣告費 ),但在計算房地合一交易所得時仍可減除 5% 的費用,

故個人地主的土地交易所得的計算,會較被視為營利事業少。

在不考慮費用差異之情況下,假設房地合一稅稅基相同

的情況下,個人與被認定為營利事業的稅負差異如下表:

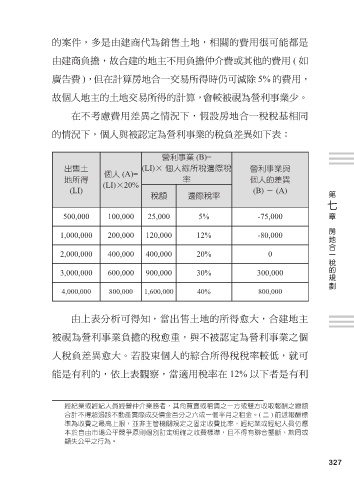

營利事業 (B)=

出售土 (LI)× 個人綜所稅邊際稅 營利事業與

個人 (A)=

地所得 (LI)×20% 率 個人的差異

(LI) (B) - (A) 第

稅額 邊際稅率 七

章

500,000 100,000 25,000 5% -75,000

房地合一稅的規劃

1,000,000 200,000 120,000 12% -80,000

2,000,000 400,000 400,000 20% 0

3,000,000 600,000 900,000 30% 300,000

4,000,000 800,000 1,600,000 40% 800,000

由上表分析可得知,當出售土地的所得愈大,合建地主

被視為營利事業負擔的稅愈重,與不被認定為營利事業之個

人稅負差異愈大。若股東個人的綜合所得稅稅率較低,就可

能是有利的,依上表觀察,當適用稅率在 12% 以下者是有利

經紀業或經紀人員經營仲介業務者,其向買賣或租賃之一方或雙方收取報酬之總額

合計不得超過該不動產實際成交價金百分之六或一個半月之租金。( 二 ) 前述報酬標

準為收費之最高上限,並非主管機關規定之固定收費比率,經紀業或經紀人員仍應

本於自由市場公平競爭原則個別訂定明確之收費標準,且不得有聯合壟斷、欺罔或

顯失公平之行為。

327