Page 338 - 不動產租稅規劃(2019年)

P. 338

二、盈餘全部不分配之稅負差異

在房地合一實施前營利事業出售土地所得免稅,以致營

利事業在劃分出售地利潤時,多將利潤劃為出售土地的所

得,房地合一實施後,出售土地的所得已非免所得稅,但仍

然免營業稅,故還是可能壓低房屋的售價,提高土地的售價。

仍然是將利潤留在出售土地的部分,若盈餘全數分配,將造

成股東個人所得稅負大幅提高,因此實務上多半選擇不分

配 [22] ,公司出售土地的稅負計算如下:

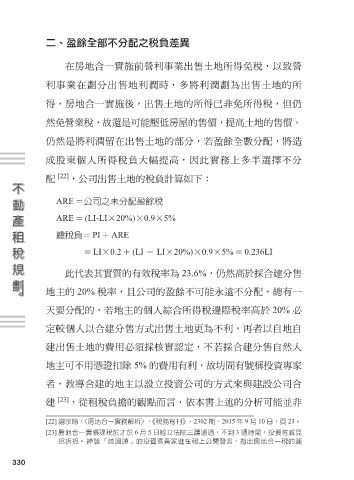

ARE=公司之未分配盈餘稅

ARE=(LI-LI×20%)×0.9×5%

總稅負=PI+ARE

=LI×0.2+(LI - LI×20%)×0.9×5%=0.236LI

此代表其實質的有效稅率為 23.6%,仍然高於採合建分售

地主的 20% 稅率,且公司的盈餘不可能永遠不分配,總有一

天要分配的,若地主的個人綜合所得稅邊際稅率高於 20% 必

定較個人以合建分售方式出售土地更為不利,再者以自地自

建出售土地的費用必須採核實認定,不若採合建分售自然人

地主可不用憑證扣除 5% 的費用有利,故坊間有號稱投資專家

者,教導合建的地主以設立投資公司的方式來與建設公司合

建 [23] ,從租稅負擔的觀點而言,依本書上述的分析可能並非

[22] 謝宗翰,〈房地合一實務解析〉,《稅務旬刊》,2302 期,2015 年 9 月 10 日,頁 23。

[23] 房地合一實價課稅於才於 6 月 5 日經立法院三讀通過,不到 3 週時間,投資客就見

招拆招。 綽號「帥過頭」的投資客黃家進在報上公開發言,指出房地合一稅的漏

330