Page 337 - 不動產租稅規劃(2019年)

P. 337

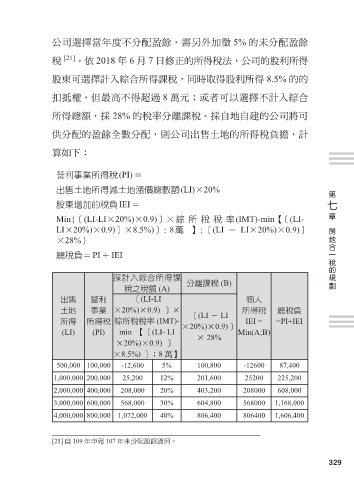

公司選擇當年度不分配盈餘,需另外加徵 5% 的未分配盈餘

稅 [21] 。依 2018 年 6 月 7 日修正的所得稅法,公司的股利所得

股東可選擇計入綜合所得課稅,同時取得股利所得 8.5% 的的

扣抵權,但最高不得超過 8 萬元;或者可以選擇不計入綜合

所得總額,採 28% 的稅率分離課稅。採自地自建的公司將可

供分配的盈餘全數分配,則公司出售土地的所得稅負擔,計

算如下:

營利事業所得稅(PI)=

出售土地所得減土地漲價總數額(LI)×20% 第

七

股東增加的稅負IEI=

章

Min{[(LI-LI×20%)×0.9)]×綜所稅稅率(IMT)-min【[(LI-

LI×20%)×0.9)]×8.5%)];8萬 】;[(LI - LI×20%)×0.9)] 房地合一稅的規劃

×28%}

總稅負=PI+IEI

採計入綜合所得課 分離課稅 (B)

稅之稅額 (A)

出售 營利 [(LI-LI 個人

土地 事業 ×20%)×0.9) ]× [(LI - LI 所得稅 總稅負

所得 所得稅 綜所稅稅率 (IMT)- ×20%)×0.9)] IEI = =PI+IEI

(LI) (PI) min 【[(LI- LI × 28% Min(A;B)

×20%)×0.9) ]

×8.5%) ];8 萬】

500,000 100,000 -12,600 5% 100,800 -12600 87,400

1,000,000 200,000 25,200 12% 201,600 25200 225,200

2,000,000 400,000 208,000 20% 403,200 208000 608,000

3,000,000 600,000 568,000 30% 604,800 568000 1,168,000

4,000,000 800,000 1,072,000 40% 806,400 806400 1,606,400

[21] 自 109 年申報 107 年未分配盈餘適用。

329