Page 350 - 授信管理:法規制度與融資架構

P. 350

尋求低利率與多元管道的動機更加強烈,久而久之「傾向公開舉債

(Public Debt),而非使用「非公開舉債」(Private Debt) 的銀行借款

(Bank Debt)與非銀行的金融機構借款 (Non-Bank Debt)」蔚為顯學。因

此,銀行需要不同專業能力的 AO 主管面對挑戰,並適時採取靈活對

策提供服務。銀行的業務主管若配置過多人力在間接成本高、借款金

額低的小型企業,外在的金融環境又被爛頭寸 (Idle Cash)、銀行家數

過多 (Over-Banking) 所環伺,則很難期待承作的申貸案件能合理地反

映放款成本,勉強為之的結果是「小型企業的授信看不到利潤」。圖

12-1 顯示,銀行「枉然勞力」地配置 AO 主管在客戶數高達 95%的小

型企業上,得到的回報是該類授信的「淨損」佔全年 6 億淨利的-

285%,實在是賠了夫人又折兵。圖 12-1 另可發現,樣本銀行在中型企

業的放款,全年規模達 2,931 億元(=5,532×53%),毛利 54.5 億元(=109

×50%) 及淨利 13.98 億元 (=6×233%) 均高居各類企業規模的首位,

但「利息業務的報酬高,相對地也承擔頗高的信用風險」,所以中型

企業的壞帳 156.8 億元 (=280×56%) 也是各類企業中最多。該圖另顯

示,小型企業的授信對象多達 93,229 家,往來結果卻出現高達 17.1 億

(=6×285%) 的虧損窘境。這家歷史悠久、全國分行家數多達 2、3 百

個的元老級銀行,營業廳舍都座落在各大城市及鄉鎮的黃金地段,十

年來的總損益趨近於 0,真不知奈何一籌莫展,令人感到惋惜。

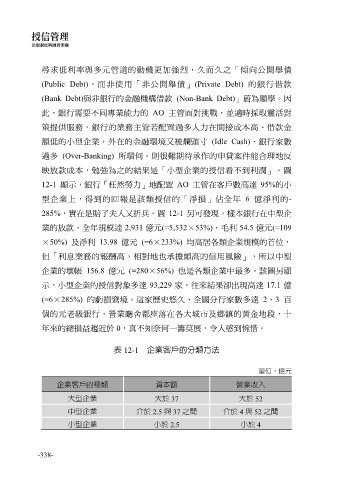

表 12-1 企業客戶的分類方法

單位:億元

企業客戶的種類 資本額 營業收入

大型企業 大於 37 大於 52

中型企業 介於 2.5 與 37 之間 介於 4 與 52 之間

小型企業 小於 2.5 小於 4

-338-