Page 173 - 銀行人員應具備的法律知識

P. 173

第七章│票據法

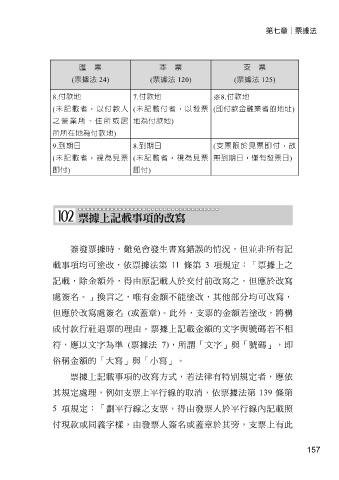

匯 票 本 票 支 票

(票據法 24) (票據法 120) (票據法 125)

8.付款地 7.付款地 ※8.付款地

(未記載者,以付款人 (未記載付者,以發票 (即付款金融業者的地址)

之營業所、住所或居 地為付款地)

所所在地為付款地)

9.到期日 8.到期日 (支票限於見票即付,故

(未記載者,視為見票 (未記載者,視為見票 無到期日,僅有發票日)

即付) 即付)

簽發票據時,難免會發生書寫錯誤的情況,但並非所有記

載事項均可塗改,依票據法第 11 條第 3 項規定:「票據上之

記載,除金額外,得由原記載人於交付前改寫之。但應於改寫

處簽名。」換言之,唯有金額不能塗改,其他部分均可改寫,

但應於改寫處簽名 (或蓋章)。此外,支票的金額若塗改,將構

成付款行社退票的理由。票據上記載金額的文字與號碼若不相

符,應以文字為準 (票據法 7),所謂「文字」與「號碼」,即

俗稱金額的「大寫」與「小寫」。

票據上記載事項的改寫方式,若法律有特別規定者,應依

其規定處理,例如支票上平行線的取消,依票據法第 139 條第

5 項規定:「劃平行線之支票,得由發票人於平行線內記載照

付現款或同義字樣,由發票人簽名或蓋章於其旁,支票上有此

157