Page 82 - 中小企業主對財務會計應有之認識

P. 82

74

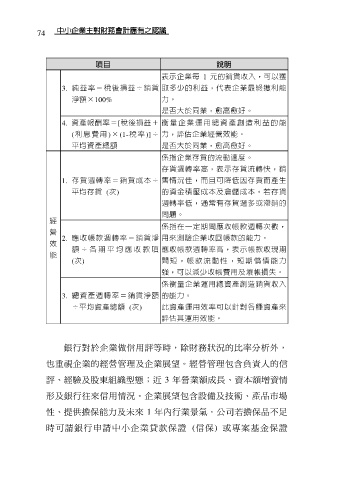

項目 說明

表示企業每 1 元的銷貨收入,可以獲

3. 純益率=稅後損益÷銷貨 取多少的利益,代表企業最終獲利能

淨額×100% 力。

是否大於同業,愈高愈好。

4. 資產報酬率=[稅後損益+ 衡 量 企 業 運 用 總 資 產 創 造 利 益 的 能

(利 息 費 用 )×(1-稅 率 )]÷ 力,評估企業經營效能。

平均資產總額 是否大於同業,愈高愈好。

係指企業存貨的流動速度。

存貨週轉率高,表示存貨流轉快,銷

1. 存貨週轉率=銷貨成本÷ 售情況佳,而且可降低因存貨而產生

平均存貨 (次) 的資金積壓成本及倉儲成本。若存貨

週轉率低,通常有存貨過多或滯銷的

問題。

經

係指在一定期間應收帳款週轉次數,

營

2. 應收帳款週轉率=銷貨淨 用來測驗企業收回帳款的能力。

效

額 ÷ 各 期 平 均 應 收 款 項 應收帳款週轉率高,表示帳款收現期

能

(次) 間 短 , 帳 款 流 動 性 , 短 期 償 債 能 力

強,可以減少收帳費用及壞帳損失。

係衡量企業運用總資產創造銷貨收入

3. 總資產週轉率=銷貨淨額 的能力。

÷平均資產總額 (次) 此資產運用效率可以針對各種資產來

評估其運用效能。

銀行對於企業做信用評等時,除財務狀況的比率分析外,

也重視企業的經營管理及企業展望。經營管理包含負責人的信

評、經驗及股東組織型態;近 3 年營業額成長、資本額增資情

形及銀行往來信用情況。企業展望包含設備及技術、產品巿場

性、提供擔保能力及未來 1 年內行業景氣。公司若擔保品不足

時可請銀行申請中小企業貸款保證 (信 保 ) 或專案基金保證