Page 83 - 中小企業主對財務會計應有之認識

P. 83

75

(可自己申請再找銀行),負責人或配偶屬拒絕往來或債務逾期

或欠繳利息超過 3 個月以上者及公司淨值為負數都無法送信

保,若公司報表連續虧損 3 年,信保保證最高則為 5 成。故公

司及負責人應建立良好的信用,重視財務體質以強化融資條

件。

分析企業財務狀況最重要是獲利性指標,再來是流動性及

安全性指標。以下就獲利性分析加以說明:

銷貨毛利變動分析

造成銷貨毛利變動的因素係包含:銷售數量的變動、售價

的變動、成本的變動及產品組合的變動。

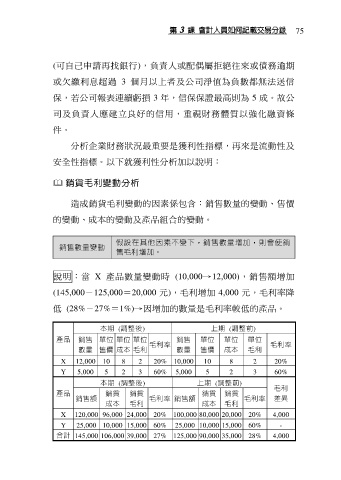

假設在其他因素不變下,銷售數量增加,則會使銷

銷售數量變動

售毛利增加。

說明:當 X 產品數量變動時 (10,000→12,000),銷售額增加

(145,000-125,000=20,000 元),毛利增加 4,000 元,毛利率降

低 (28%-27%=1%)→因增加的數量是毛利率較低的產品。

本期 (調整後) 上期 (調整前)

產品 銷售 單位 單位 單位 銷售 單位 單位 單位

毛利率 毛利率

數量 售價 成本 毛利 數量 售價 成本 毛利

X 12,000 10 8 2 20% 10,000 10 8 2 20%

Y 5,000 5 2 3 60% 5,000 5 2 3 60%

本期 (調整後) 上期 (調整前)

毛利

產品 銷貨 銷貨 銷貨 銷貨

銷售額 毛利率 銷售額 毛利率 差異

成本 毛利 成本 毛利

X 120,000 96,000 24,000 20% 100,000 80,000 20,000 20% 4,000

Y 25,000 10,000 15,000 60% 25,000 10,000 15,000 60% -

合計 145,000 106,000 39,000 27% 125,000 90,000 35,000 28% 4,000