Page 84 - 中小企業主對財務會計應有之認識

P. 84

76

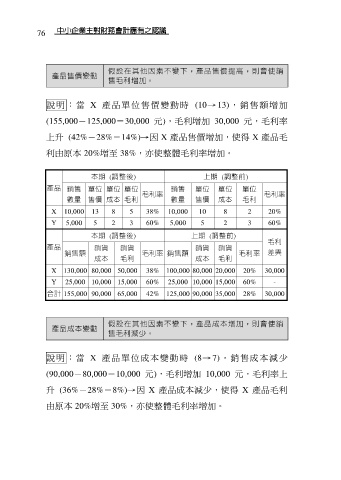

假設在其他因素不變下,產品售價提高,則會使銷

產品售價變動

售毛利增加。

說 明 :當 X 產 品 單 位 售 價 變 動 時 (10→13), 銷 售 額 增 加

(155,000-125,000=30,000 元),毛利增加 30,000 元,毛利率

上升 (42%-28%=14%)→因 X 產品售價增加,使得 X 產品毛

利由原本 20%增至 38%,亦使整體毛利率增加。

本期 (調整後) 上期 (調整前)

產品 銷售 單位 單位 單位 銷售 單位 單位 單位

毛利率 毛利率

數量 售價 成本 毛利 數量 售價 成本 毛利

X 10,000 13 8 5 38% 10,000 10 8 2 20%

Y 5,000 5 2 3 60% 5,000 5 2 3 60%

本期 (調整後) 上期 (調整前)

毛利

產品 銷貨 銷貨 銷貨 銷貨

銷售額 毛利率 銷售額 毛利率 差異

成本 毛利 成本 毛利

X 130,000 80,000 50,000 38% 100,000 80,000 20,000 20% 30,000

Y 25,000 10,000 15,000 60% 25,000 10,000 15,000 60% -

合計 155,000 90,000 65,000 42% 125,000 90,000 35,000 28% 30,000

假設在其他因素不變下,產品成本增加,則會使銷

產品成本變動

售毛利減少。

說 明 :當 X 產品單位成本變動時 (8→7),銷售成本減少

(90,000-80,000=10,000 元),毛利增加 10,000 元,毛利率上

升 (36%-28%=8%)→因 X 產品成本減少,使得 X 產品毛利

由原本 20%增至 30%,亦使整體毛利率增加。