Page 86 - 中小企業主對財務會計應有之認識

P. 86

78

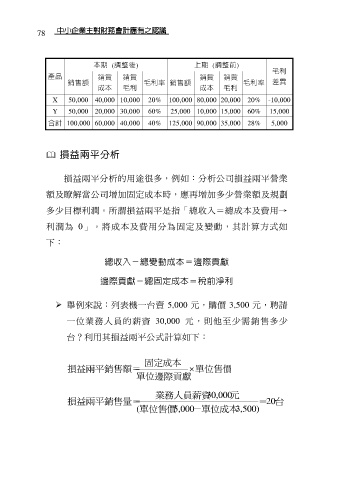

本期 (調整後) 上期 (調整前)

毛利

產品 銷貨 銷貨 銷貨 銷貨

銷售額 毛利率 銷售額 毛利率 差異

成本 毛利 成本 毛利

X 50,000 40,000 10,000 20% 100,000 80,000 20,000 20% -10,000

Y 50,000 20,000 30,000 60% 25,000 10,000 15,000 60% 15,000

合計 100,000 60,000 40,000 40% 125,000 90,000 35,000 28% 5,000

損益兩平分析

損益兩平分析的用途很多,例如:分析公司損益兩平營業

額及瞭解當公司增加固定成本時,應再增加多少營業額及規劃

多少目標利潤。所謂損益兩平是指「總收入=總成本及費用→

利潤為 0」。將成本及費用分為固定及變動,其計算方式如

下:

總收入-總變動成本=邊際貢獻

邊際貢獻-總固定成本=稅前淨利

舉例來說:列表機一台賣 5,000 元,購價 3,500 元,聘請

一位業務人員的薪資 30,000 元,則他至少需銷售多少

台?利用其損益兩平公式計算如下:

固定成本

損益兩平銷售額= 單位售價

單位邊際貢獻

業務人員薪資30,000 元

損益兩平銷售量= =20 台

( 單位售價5,000- 單位成本3,500)