Page 81 - 中小企業主對財務會計應有之認識

P. 81

73

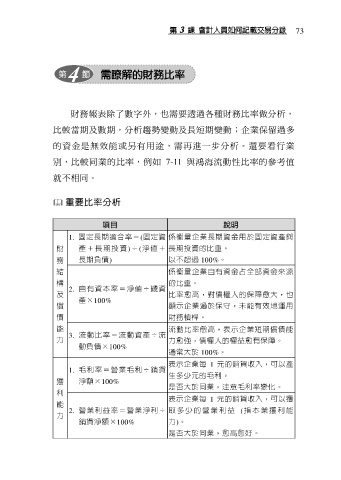

財務報表除了數字外,也需要透過各種財務比率做分析,

比較當期及數期,分析趨勢變動及長短期變動;企業保留過多

的資金是無效能或另有用途,需再進一步分析。還要看行業

別,比較同業的比率,例如 7-11 與鴻海流動性比率的參考值

就不相同。

重要比率分析

項目 說明

1. 固定長期適合率=(固定資 係衡量企業長期資金用於固定資產與

財 產 + 長 期 投 資 )÷(淨 值 + 長期投資的比重。

務 長期負債) 以不超過 100%。

結 係衡量企業自有資金占全部資金來源

構 的比重。

2. 自有資本率=淨值÷總資

及 比率愈高,對債權人的保障愈大,也

產×100%

償 顯示企業過於保守,未能有效地運用

債 財務槓桿。

能 流動比率愈高,表示企業短期償債能

3. 流動比率=流動資產÷流

力 力愈強,債權人的權益愈有保障。

動負債×100%

通常大於 100%。

表示企業每 1 元的銷貨收入,可以產

1. 毛利率=營業毛利÷銷貨

生多少元的毛利。

獲 淨額×100%

是否大於同業,注意毛利率變化。

利

表示企業每 1 元的銷貨收入,可以獲

能

2. 營業利益率=營業淨利÷ 取多 少的 營業 利益 (指 本 業獲 利能

力

銷貨淨額×100% 力)。

是否大於同業,愈高愈好。