Page 65 - 中小企業財會贏戰手冊

P. 65

3. 回收期間法

所謂回收期間,係在投資計畫進行後,預期公司可以回

收其所投入資金的時間。回收期間法,是一種在假設其

他條件為固定的情況下,用回收期間的長短決定是否進

行投資的決策方法。若投資計畫有一個以上時,則回收

期間愈短的計畫,愈值得進行。

舉例如下:甲公司投資 3,000 萬元設廠,預估每年可以回

收的金額如表 3-3-3 左欄中自年度 1 開始的數字,再假設

每年的現金流入係在全年各月份平均流入,則其回收期

間之計算如下:

表 3-3-3

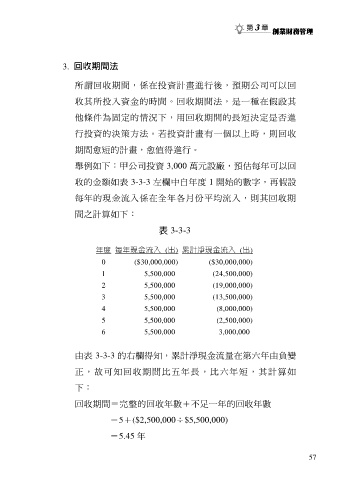

年度 每年現金流入 (出) 累計淨現金流入 (出)

0 ($30,000,000) ($30,000,000)

1 5,500,000 (24,500,000)

2 5,500,000 (19,000,000)

3 5,500,000 (13,500,000)

4 5,500,000 (8,000,000)

5 5,500,000 (2,500,000)

6 5,500,000 3,000,000

由表 3-3-3 的右欄得知,累計淨現金流量在第六年由負變

正,故可知回收期間比五年長,比六年短,其計算如

下:

回收期間=完整的回收年數+不足一年的回收年數

=5+($2,500,000÷$5,500,000)

=5.45 年

57